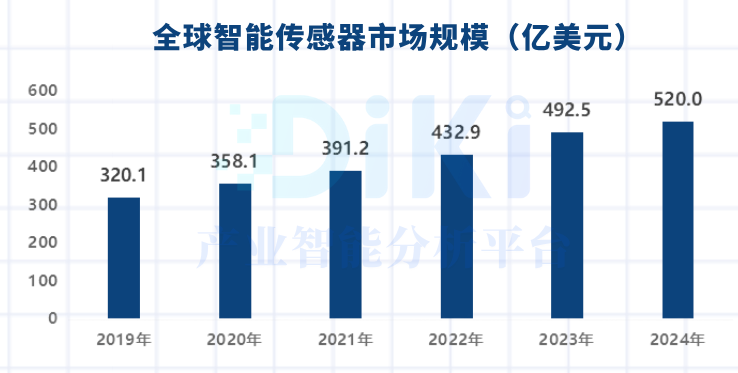

根據中研普華研究院《2025 - 2030 年中國儀器儀表行業競爭分析及發展前景預測報告》顯示,2025 年中國儀器儀表行業營收規模成功突破 1.2 萬億元,同比增長 7.8%,展現出強勁的發展態勢。然而,高端產品依賴進口、核心技術受制于人等問題依然是行業發展面臨的挑戰。

從市場現狀來看,工業自動化儀表在行業中占比超 35%,是儀器儀表行業的重要組成部分。科學儀器與測試測量設備增速強勁,成為推動行業發展的新動能。在區域分布上,華東、華南地區貢獻了超 60% 的營收,江蘇、廣東、浙江三省集聚了 40% 以上的企業資源,蘇州工業園區、深圳南山科技園更是形成了 “傳感器 - 分析儀器 - 系統集成” 全產業鏈集群。

在競爭格局方面,雖然西門子、艾默生等國際巨頭仍占據高端市場 60% 的份額,但國產替代正在加速破局。聚光科技通過并購德國布魯克環境事業部,成功切入高端質譜儀市場;禾信儀器的質譜儀出口東南亞,2025 年海外營收占比達 25%。重慶川儀總廠實現大型工程控制系統國產化,打破了西門子的壟斷;漢威科技的氣體傳感器全球市占率達 17%,成本較國際巨頭低 30%。

隨著 “十四五” 規劃對高端裝備制造的持續加碼,以及新能源、半導體、生物醫藥等新興產業的爆發式增長,儀器儀表行業迎來歷史性機遇。財政部新增專項資金支持高端儀器研發,重點投向質譜儀、基因測序儀等 “卡脖子” 領域,2025 年相關企業補貼總額超 50 億元。國產儀器采購比例要求提升至 50%,部分省份禁止進口產品在公立機構招標,加速了國產替代進程。在一系列政策支持與市場需求的推動下,中國儀器儀表行業在高端產品國產化道路上正穩步邁進 。

中國儀器儀表行業規模突破 1.2 萬億,高端產品國產化加速推進

來源:儀商網

發布時間:2025-05-09

編輯:Jane

瀏覽量:1795

聲明:

聲明:凡本網注明"來源:儀商網"的所有作品,版權均屬于儀商網,未經本網授權不得轉載、摘編使用。

經本網授權使用,并注明"來源:儀商網"。違反上述聲明者,本網將追究其相關法律責任。

本網轉載并注明自其它來源的作品,歸原版權所有人所有。目的在于傳遞更多信息,并不代表本網贊同其觀點或證實其內容的真實性,不承擔此類作品侵權行為的直接責任及連帶責任。如有作品的內容、版權以及其它問題的,請在作品發表之日起一周內與本網聯系,否則視為放棄相關權利。

本網轉載自其它媒體或授權刊載,如有作品內容、版權以及其它問題的,請聯系我們。相關合作、投稿、轉載授權等事宜,請聯系本網。

QQ:2268148259、3050252122。

-

歌爾股份2020年凈利增長122%,已有MEMS等進入汽車電子

-

是德科技2020財年營收42.2億美元,同比下滑2%

-

大立科技2020年前三季凈利約3.39億,同比增長270.03%

-

2020年11月全國電工儀器儀表產量2474.1萬臺,同比降21.1%

-

創遠儀器2020年前三季度凈利約3033萬,同比增長42.89%

-

同惠電子2020年三季度凈利約865.84萬,同比增長12.35%

-

睿創微納2020年前三季凈利4.65億,同比增長359.43%

-

華盛昌預計2020年凈利3.2億-3.6億,同比增長252%-296%

-

中國機器視覺行業技術發展現狀:主打測量和計算

-

廣電計量發布2020年報,凈利潤2.35億元同比增長38.92%

關注我們

讓高端儀器助力中國制造!

掃碼關注公眾號

掃碼關注視頻號