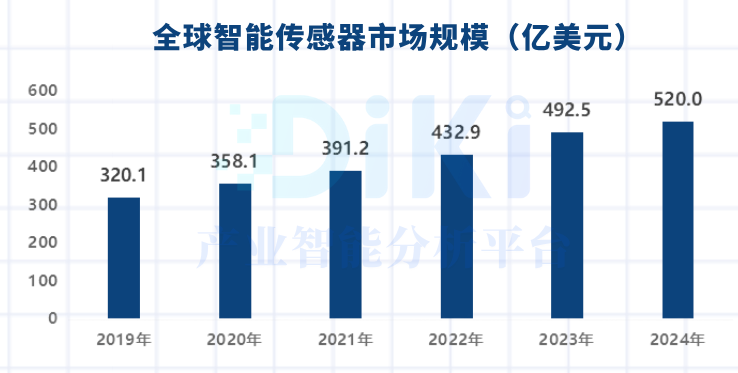

隨著農歷年即將到來,各儀器儀表上市企業紛紛推出了2023年的業績預告。我們一起看一下。

川儀股份

川儀股份披露2023年度業績快報,經財務部門初步核算,公司預計報告期公司實現營業總收入74.5億元,同比增長16.95%;歸屬于上市公司股東的凈利潤7.32億元,同比增長26.42%;歸屬于上市公司股東的扣除非經常性損益的凈利潤6.4億元,同比增長20.95%。基本每股收益為1.85元/股。

2023年,川儀股份緊扣“高質量”發展主線,積極把握新型工業化體系建設和重大工程領域自動化裝備安全自主可控需求,繼續加大市場開拓力度,智能調節閥、智能壓力變送器等主力產品持續穩定增長;同時強化技術創新,狠抓精益生產和智能制造,持續提升管理體系和管理水平。

康斯特

康斯特披露2023年度業績預告,經財務部門初步測算,康斯特預計2023年度實現歸屬于上市公司股東的凈利潤為9595.70萬元-10715.56萬元,比上年同期增長27%-42%。預計2023年度歸屬于上市公司股東的扣除非經常性損益的凈利潤為9215.33萬元-10415.19萬元,比上年同期增長1%-15%。

2023年度,康斯特營業收入預計同比增長約20%。康斯特稱,公司貫徹實施全球化的發展主線,以核心檢測產品業務的拓展為主要戰略增長點,加快發展數字化平臺業務以及完善壓力傳感器產品化布局,同時繼續加強經營過程中的精細化、系統化、數字化管理,報告期內保持高質量可持續增長。

信捷電氣

報告期內,公司實現營業收入150,634.29萬元,同比增長12.83%;營業利潤21,880.73萬元,同比下降9.47%;利潤總額21,586.95萬元,同比下降9.59%;實現歸屬于上市公司股東凈利潤19,771.61萬元,同比下降10.96%。

影響經營業績的主要因素:本報告期內營業收入150,634.29萬元,同比增長12.83%,其主要原因是公司不斷提高研發水平,提高產品性能,可編程控制器、人機界面、驅動系統等產品獲得穩步發展,其中驅動系統類產品增長較快。本報告期歸屬于上市公司股東的凈利潤19,771.61萬元,同比下降10.96%,其主要原因是受宏觀經濟環境的影響,競爭加劇,銷售產品降價,低毛利產品銷售占比上升等原因,導致產品毛利率下滑;公司持續增加研發投入以及營銷網絡建設,各項人工成本及費用均有所上漲。

漢威科技

漢威科技公布2023年度業績預告,預計2023年凈利潤12,000萬元–15,000萬元,比上年同期下降45.69%-56.55%;扣非凈利潤6,000萬元–7,500萬元,比上年同期下降12.33%-29.86%。

2023年度公司凈利潤同比下降的主要原因是:1、報告期內,公司持續加大市場拓展力度,不斷提升研發投入,各項費用較去年同期出現一定程度增加。同時,在行業競爭加劇以及部分業務落地進度不及預期等因素影響下,公司部分費用投入暫未能有效轉化為業績產出。

2、報告期內,公司傳感器業務繼續加大新技術、新產品的開發力度,并加強在汽車、光電、柔性壓力等新業務領域的市場投入;同時,面對市場競爭影響,部分低毛利傳感器產品短期內在銷售結構中占比較大,拉低了傳感器業務的綜合毛利率水平,上述情況造成了傳感器業務板塊整體利潤貢獻有所下滑。

3、在公用事業板塊方面,受2022年度鄭州漢威公用事業科技有限公司出表影響,本報告期營業收入較去年出現較大幅度下滑,同時該出表事項產生的投資收益增厚2022年度歸屬于上市公司股東的凈利潤約1.14億元,本報告期無此收益。剔除上述公用出表的影響后,公司2023年歸屬于上市公司股東的凈利潤較上年同期下降7.38%-25.91%。

紐威股份

1月31日,紐威股份發布2023年全年業績預告,公司預計2023年1-12月業績大幅上升,歸屬于上市公司股東的凈利潤為6.60億元至7.70億元,比上年同期同比約增加19,388萬元至30,388萬元,凈利潤同比增長42.00%至65.00%。

本期業績上升的主要原因:報告期內,公司持續優化生產經營,提升生產經營效率與產品品質;持續優化精益管理,節約管理成本,提高管理效率;2023年,公司在訂單、銷售等方面均得到提升,助力公司穩定、健康發展。

高德紅外

1月30日,高德紅外發布2023年度業績預告,預計歸屬于上市公司股東的凈利潤8,000萬元–1.2億元,比上年同期下降76.09%—84.06%;扣除非經常性損益后的凈利潤2000萬元—6000萬元,比上年同期下降86.61%—95.54%。

報告期內,受裝備類產品采購計劃延期、部分裝備產品價格下調等因素影響,公司營業收入較上年同期下降;同時,公司的運營成本上漲,尤其研發投入、人工成本以及員工持股計劃股份支付費用增加,導致公司利潤下降。

報告期內,公司對收購湖北漢丹機電有限公司形成的商譽進行了減值測試,預計2023年度需計提商譽減值準備,也將對公司的經營業績產生影響。

先河環保

1月30日,先河環保發布2023年度業績預告,預計2023年歸屬于上市公司股東的凈利潤虧損6550萬元—1.31億元。上年同期歸屬于上市公司股東的凈利潤虧損約1.35億元。扣除非經常性損益后的凈利潤虧損8,250萬元—14,800萬元。

業績變動原因說明:1、報告期內,結合實際經營情況,根據《企業會計準則》及公司會計政策的相關規定,公司對收購形成的商譽進行了初步減值測試,預計2023年計提商譽減值準備約7,000萬元;同時,經公司初步測算,對部分應收賬款、其他應收款等資產計提了減值準備,擬計提金額約9,000萬元。最終商譽減值和資產減值的金額將由公司聘請的專業評估機構及審計機構進行評估和審計后確定。

2、預計2023年度非經常性損益對公司凈利潤的影響約為1,700萬元,主要是政府補助。

禾信儀器

1月31日,禾信儀器披露2023年度業績預告,經財務部門初步測算,預計2023年年度實現營業收入為35,000萬元—39,000萬元,同比增長24.89%—39.16%。預計2023年年度歸屬于母公司所有者的凈利潤-9,600萬元到—8,000萬元。預計2023年年度歸屬于母公司所有者的扣除非經常性損益后的凈利潤-11,100萬元到-9,500萬元。

業績變化的主要原因如下:1、營業收入的變動原因:1)報告期內環境監測領域的招投標流程正常開展,2023年新簽單項目、2022年簽單正常執行項目及2022年簽單延期執行驗收項目均在報告期內逐步執行、驗收并確認收入,營業收入同比有所增加。2)公司醫療、實驗室等新領域的業務拓展順利,新業務領域的收入同比有所增加。

歸屬于母公司所有者的凈利潤變動原因:1)報告期內整體毛利率有所下降。受市場競爭加劇、新業務方向的產品尚處于市場推廣期暫未能通過量產實現降本以及部分客戶服務需求差異等因素影響,公司儀器和服務業務毛利率均同比有所下降。2)管理費用及銷售費用較去年同期有所增加,主要包括:公司優化組織精簡人員支付經濟補償金增加;隨著儀器銷售數量增加,計提質保費用相應增加;為拓展業務,投入市場資源增加;為吸引和留住關鍵人才,實施了2023年股權激勵計劃增加股份支付費用等。3)報告期內營業收入增加,銷售回款出現延后,應收款項余額增加,計提的信用減值損失相應增加。4)報告期內獲得的政府補助減少,其他收益減少。

聚光科技

1月30日,聚光科技披露2023年度業績預告,公司預計歸屬于上市公司股東的凈虧損2.6億元至3.3億元;扣除非經常性損益后的凈虧損3.2億元至3.9億元。

本報告期,面對不確定的外部環境,公司繼續堅持集中各類資源發展具有競爭優勢的高端分析儀器、科學儀器及相關配套產品業務,重視在高端科學儀器領域、臨床及生命科學領域、“雙碳”檢測領域儀器的各項投入,持續強化提高合同質量和營業收入質量,調整、收縮公司部分業務布局,逐步推動人員優化工作;公司主營業務收入有所下降,主營業務毛利率有一定回升,費用管控初見成效,各項費用金額穩中有降。公司積極與地方政府溝通付費并協商處置各PPP項目,與地方政府就貴州省盤州項目達成一致,將根據約定逐步退出該項目。結合公司實際經營情況、戰略規劃及行業市場變化等影響,根據《企業會計準則第8號資產減值》及相關會計政策規定,公司將在2023年度報告中對商譽進行減值測試。經初步測算,預計本期計提的商譽減值總額約6000-8000萬元左右。受實際市場環境變化等因素影響,預計PPP等項目減值損失金額較去年同期有所增加。最終計提減值金額將由公司聘請的專業評估機構及審計機構進行評估和審計后確定。敬請廣大投資者審慎決策,注意投資風險。

2023年歸屬上市公司的非經常性損益約6000萬元左右,主要系政府補助。此數據根據目前數據測算,實際金額有不確定性,審計后數據將在年報中詳細披露。

天瑞儀器

報告期內,歸屬于上市公司股東的凈利潤預計虧損:13,000萬元—9,000萬元,較上年同期下降25.39%至增長13.19%。

報告期內,結合公司實際情況,根據《企業會計準則第8號—資產減值》及相關會計政策規定,基于對子公司上海貝西生物科技有限公司、江蘇國測檢測技術有限公司主營業務構成及未來預期的判斷,從審慎性原則出發,經公司初步測算,預計計提這兩家子公司商譽減值約8,500 萬元至10,500萬元。截至目前,相關資產減值測試尚在進行中,最終減值準備計提的金額將由公司聘請的專業評估機構及年審會計機構進行評估和審計后確定。

報告期內,受行業競爭加劇等因素的影響,導致公司部分子公司虧損。

安科瑞

安科瑞發布2023年度業績預告,公司預計2023年度歸屬于上市公司股東的凈利潤1.88億元—2.3億元,同比增長10%-35%;扣除非經常性損益后的凈利潤1.78億元—2.17億元,同比增長15%—40%。

業績變動原因說明:公司一直發展比較穩健,主要在于不斷的創新,從做硬件到EMS1.0、EMS2.0、EMS3.0,每一步都在不斷地突破舒適圈,打破傳統,突破瓶頸,不斷的升級才能保持公司的產品持續有競爭力,同時公司對費用的管控能力不斷提升,因此,整體經營情況依然穩健向上。

集智股份

報告期內,歸屬于上市公司股東的凈利潤預計盈利:3,200萬元—3,400萬元,比上年同期增長:72.43%—83.21%。

業績變動原因說明:公司2023年度非經常性損益對凈利潤的影響約1,600萬元,主要系:(1)公司2020 年8月參與認購共青城秋實股權投資合伙企業(有限合伙)股權投資基金,該基金專項投資的標的芯聯集成電路制造股份有限公司于2023年5月10日在上海證券交易所科創板成功掛牌上市,公司確認了相應股權投資基金的公允價值變動收益;(2)2023年 2月,公司轉讓了2019年11月參股投資的浙江一葦智能科技有限公司股權,確認了相應的投資收益。同時,為加快推進公司在新業務新領域的產業化落地,公司人員規模和資本投入持續增加,報告期內研發費用較去年同期增加較大,從而可能導致公司扣除非經常性損益后的凈利潤與上年度相比基本持平。

蘇試試驗

報告期內,歸屬于上市公司股東的凈利潤預計盈利:29,689.91萬元—32,389.00萬元,比上年同期增長:10%—20%。

業績變動原因說明:報告期內,公司在“雙輪驅動、制造與服務融合發展”的戰略指引下,深入細分行業,繼續加強專項能力建設,持續大力投入集成電路、新能源、宇航、 通訊、醫療器械等領域,實現全年業績持續增長。

報告期內,預計非經常性損益對凈利潤的影響為3,372.39萬元,去年同期非經常性損益對凈利潤的影響為3,063.14萬元。

東華測試

1月30日,東華測試披露2023年度業績預告,經財務部門初步測算,預計2023年年度歸屬于母公司所有者的凈利潤14,000萬元—17,500萬元,比上年同期增長14.97%—43.71%。預計2023年年度歸屬于母公司所有者的扣除非經常性損益后的凈利潤盈利13,700萬元—17,200萬元,比上年同期增長16.72%—46.54%。

東華測試表示,報告期內,公司聚焦主營業務發展,深化技術升級與產品創新,各業務板塊持續發力,保障公司業績穩中有增。此外,公司通過設立控股子公司等方式進一步探索延伸業務板塊,以期培育新的業績增長點。同時,公司推進降本增效措施、加強成本費用管控,對利潤有一定的積極影響。報告期內,預計非經常性損益對公司凈利潤的影響金額約為300萬元。

南華儀器

報告期內,實現營業收入11,100萬元—11,500萬元,歸屬于上市公司股東的凈利潤預計虧損400萬元—750萬元。

業績變動原因說明:由于車檢測頻次、檢測數量均存在一定程度的下降,導致機動車檢測行業需求下降,對公司機動車檢測設備銷量造成不利影響。公司環境監測新產品推廣效果不及預期,影響公司主營業務收入。本期非經常性損益對凈利潤的影響金額預計為580 萬元,主要是公司投資理財產品的投資收益及公允價值變動損益、收到的政府各類補貼等,上年同期非經常性損益對凈利潤的影響金額為-2,519.36萬元。