11月16日-17日,2023中國高端儀器與測試測控創新發展論壇在無錫隆重舉辦。

本次大會以“創新聯合、自立自強”為主題,廣泛邀請儀器領域中央企業、高水平大學、科研院所、民營企業及金融機構等力量,共同研討深化儀器產業創新驅動、產業協同,探索各類創新要素融會貫通的新業態;拓展國家重大戰略需求場景、經濟主戰場的廣闊發展空間,夯實共性基礎、集聚“四鏈”資源、強化儀器戰略科技力量的新路線。

16日下午,沙利文分析師文上受邀出席高端儀器產業投資研討會,并以“自主可控需求強烈,中高端電子測量儀器國產化替代機遇來臨”為主題發表演講。

文上表示,在過去十年里,中國電子測量儀器市場中頭部企業基本呈現2位數增長,增長幅度在10%-13%之間,2022年市場大幅度上漲,但是在2023年滑坡,下跌幅度在15%-20%之間。2022年市場增長原因是貿易摩擦帶來的影響,下游需求市場囤積儀器設備以備不時之需;但2023年受到宏觀環境影響,客戶的研發進展與節奏被打亂,上下游均受到一定程度的影響,預計2023-2024年為行業波谷期。

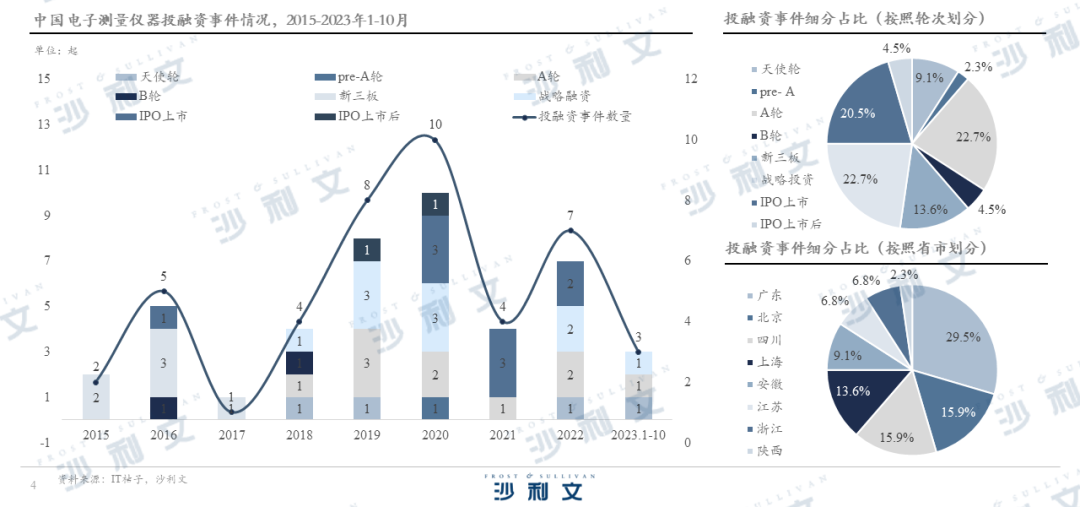

從投融資情況來看,中國儀表儀器行業投融資每年30-50起之間。由于2021年為“十四五”開局年,中高端國產替代政策積極落實,儀表儀器相關投融資熱度較高。目前儀表儀器行業通融資處于早期階段,A輪和天使輪居多,融資企業主要分布在廣東省和江蘇省。細分到電子測量儀器投融資方面,2022年受到行業影響熱度小幅度上漲,目前熱度不高,但同時也是抄底的好時機。

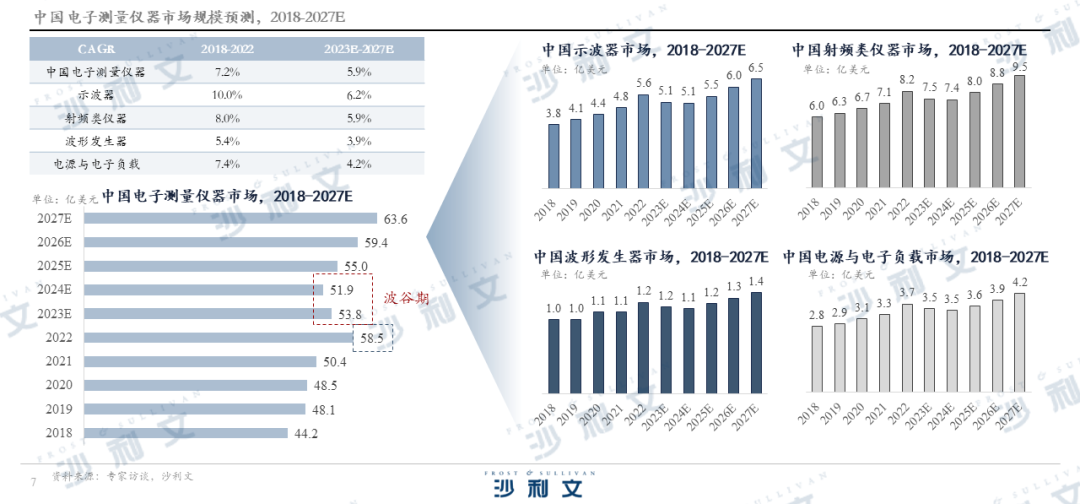

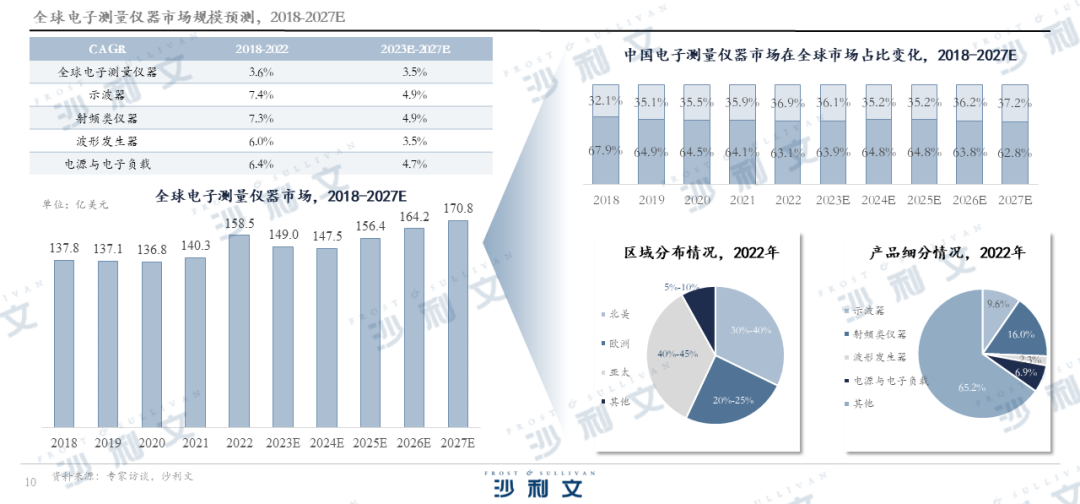

她指出,目前中國電子測量儀器市場規模2018-2022年復合增長率為7.2%,其中示波器細分市場增速最快,CAGR為10%。受到貿易摩擦影響,中國電子測量儀器市場規模在2022年大幅度增長,但預計2023年受到環境影響有所滑坡,2023-2024年為行業波谷期,2025年開始行業穩步增長。

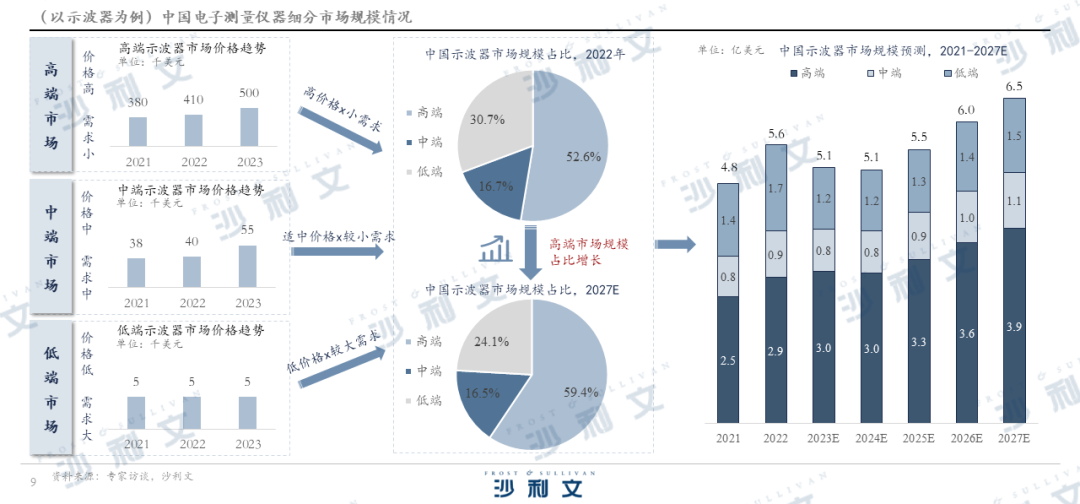

她進一步表示,細分到電子測量儀器低中高端市場,中高端產品價格呈逐年上升趨勢,盡管需求量較小,但是價格較高,因此市場規模占比較大。以示波器為例,2022年中國高端示波器市場規模占比達到52.6%,預計高端市場規模持續擴大,到2027年占比擴大到59.4%,高端市場有利可圖。

近年來,全球電子測量儀器市場規模穩定上升,與中國趨勢相似,2022年市場增長后,2023-2024年為波谷期。全球市場2018-2022年復合增長率為3.6%,相比較中國市場增速較緩,中國在全球電子測量儀器市場中占比逐漸擴大,2022年占比達到36.9%,預計2027年增長到37.2%。

文上介紹道,電子儀器測量行業上游是原材料,主要是由IC芯片、電子元器件、PCB、顯示屏、組包裝材料等構成,其中根據國產頭部企業原材料為例,IC芯片材料占比超過50%,其中芯片進口占比在45%-55%之間;IC芯片中最關鍵的芯片為ADC芯片,目前ADC芯片的國產自給率較低,2022年數據為13-14%。此外,高端芯片受到貿易摩擦的影響,出現一定程度的卡脖子現象。下游主要分為低中高端需求市場,其中高端市場以通信、航空航天國防等居多,高端需求客戶的品牌忠誠度高,對于價格不敏感,更加關注產品的性能和指標;中端需求客戶對于產品有一定的技術門檻要求,也依賴于品牌口碑,低端需求客戶主要為日常使用儀器,應用分散,沒有較高技術壁壘,價格低廉。

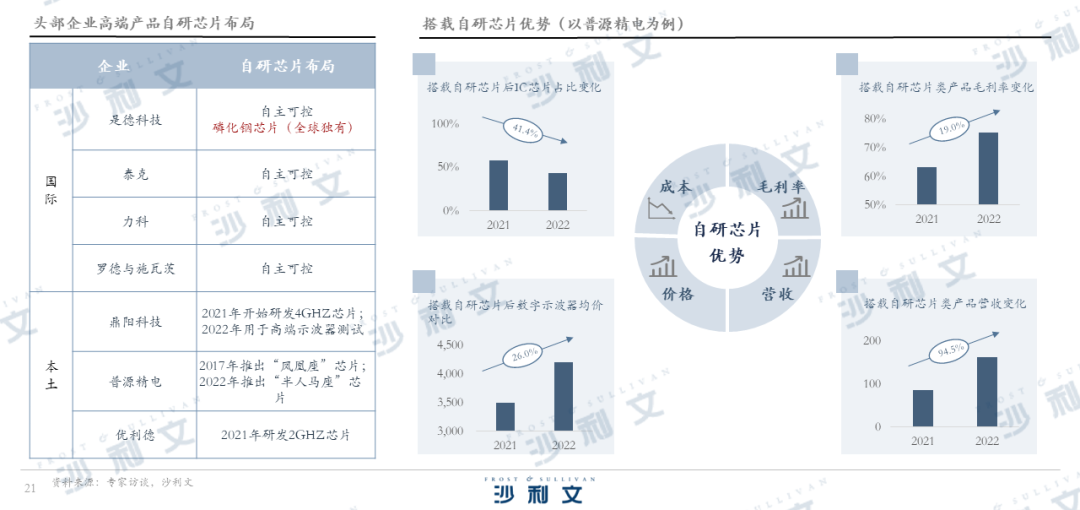

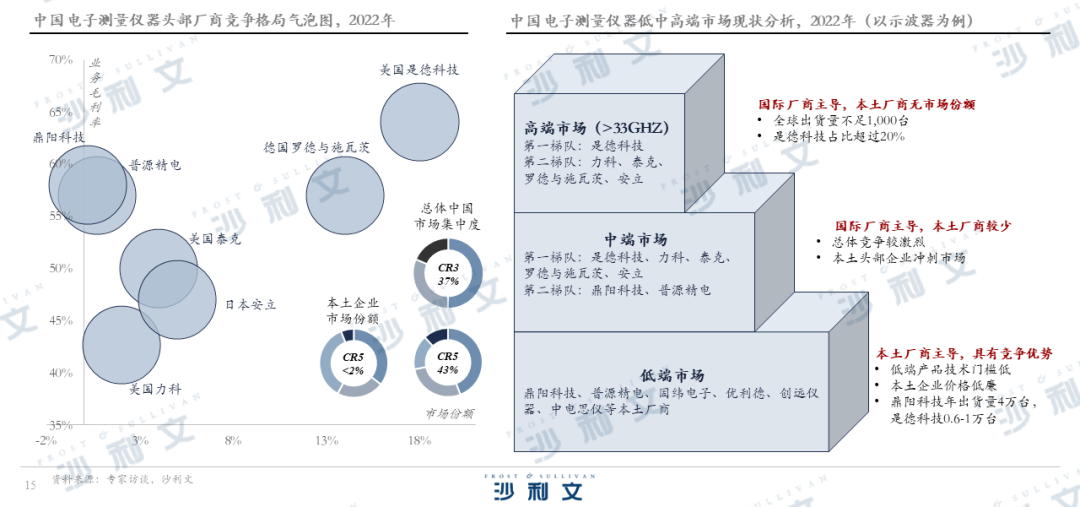

從整體中國市場的競爭格局來看,市場份額前五家均為國際企業,CR5為43%,分別是是德科技、羅德與施瓦茨、泰克、力科和安立。本土企業市場份額較低,CR5不足2%。從細分市場來看,高端市場主要為國際企業,本土企業無市場份額。高端市場全球出貨量不足1000臺,是德科技處于龍頭地位,占比超過20%。中端市場這方面仍以國際企業為主,本土頭部企業擠占較少份額,主要包括普源精電和鼎陽科技;低端市場主要是以本土企業為主,在價格方面競爭優勢較大,以鼎陽科技和是德科技為例,鼎陽科技年出貨量在4萬臺左右,是德科技在0.6-1萬臺左右。

最后,文上指出,國產的高端路線主要是從兩方面出發,一方面是硬件,一方面是軟件。硬件最核心是芯片,頭部國際企業芯片布局均為自主可控,尤其是是德科技磷化銦芯片是全球獨有高端芯片技術。從普源精電搭載自研芯片為例,在2022年搭載自研芯片后,芯片成本下降41.4%,毛利率上漲19%,示波器均價上漲26%,搭載芯片類的產品收入上漲94.5%。因此,本土企業走進高端之路需要提高硬件與帶寬,并且相應配套探頭也需提升。此外,軟件對于高端產品也同樣重要,單一測量難以滿足高端用戶測試的要求,高端市場需要軟件來提高開發周期和效率,增強技術的復用性。除此之外,硬件產品需要軟件化,硬件只負責信號采集和信號存儲,而軟件用來信號分析和結果顯示,加速測試系統的構建,解決硬件條件限制帶來的問題。