光伏依賴制造業特質降本增效的路徑已接近天花板,技術升級將成為光伏企業競爭的主賽場。

過去二十多年,光伏制造的成本通過完善生產工藝、擴大生產規模降低了90%以上;同時,占據市場主流的光伏電池轉換效率從12%提升到了23%左右——繼續提高效率必須倚賴技術革新。

光伏電池技術更迭已進入關鍵節點,更高效的電池已經量產。所有光伏企業都必須調整產線,選擇一條更高效的新技術路線,否則就將被淘汰或被邊緣化。

大量涌入的資本是催促光伏技術加速更迭的另一主因。2022年中國光伏企業的融資總額達1362億元,是2019年的近4倍,推動產業鏈各環節產能都超過2019年的3倍。這些新投產能都采用新技術路線,新技術產品的產量一到兩年內就將超過目前的主流電池產量。屆時,新舊產能將開始大規模替換。

目前占光伏市場主流位置的是PERC電池,新一代的量產高效光伏電池主要有兩種:TOPCon電池——2022年開始量產;HJT電池——2023年開始量產。

PERC是指鈍化發射區背面光伏電池,TOPCon是指技隧穿氧化層鈍化接觸電池,HJT是指薄膜電池技術和晶硅電池技術結合的一種電池,也稱異質結電池。

多位業內人士對《財經十一人》表示,PERC電池的主流位置將在2025年之前被替代。而TOPCon和HJT電池誰會更長久地占據主流電池的地位,現在還有爭議。之后再下一代的電池將是在這兩者基礎上疊加鈣鈦礦的更高效電池。因此,選擇技術路徑是光伏企業當前重要且緊迫的事情。

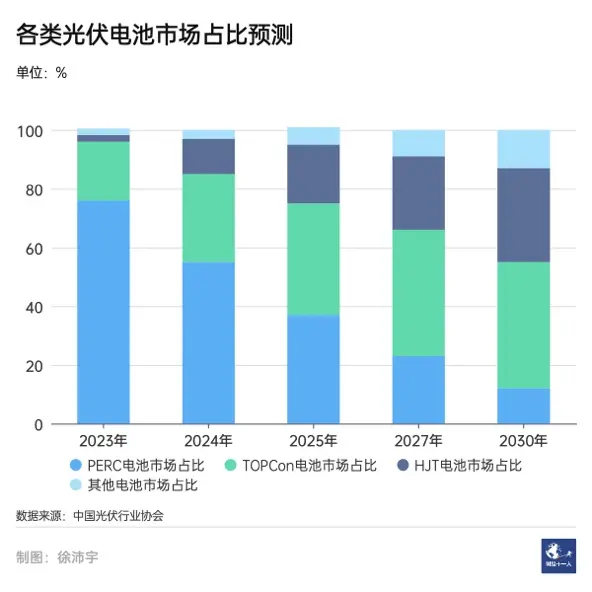

圖1:各電池市場占比預測

TOPCon電池的成本低于HJT,后者的效率高于前者。從產業鏈的視角看,TOPCon產線對舊產線有一定的兼容性,工藝更成熟;HJT則是全新的工藝和產線,其工藝流程更短,技術門檻更高。

新技術已孕育出多家高速發展的新公司:一道新能源和華晟新能源分別是TOPCon和HJT路線上資本最青睞的新秀公司,兩家公司估值都在100億元上下;還有多家與新技術相關的光伏公司已經或即將IPO,例如以生產TOPCon產線起家的拉普拉斯公司。

光伏龍頭企業基本都布局了TOPCon和HJT技術,其中,晶科能源(688223.SH)押注TOPCon,東方日升(300118.SZ)則更看好HJT,其他大多數一線企業則是主打其中一種技術,同時建有其他技術的中試產線。

新秀企業能否以新技術躋身龍頭,現在的龍頭企業能否在這輪技術更迭周期里守住位置?光伏企業的新技術競賽,已到賽點。

01 搶位新技術

光伏制造業從上游到下游分為硅料、硅片、電池片和組件四個環節。電池轉換效率決定了光伏發電整體的效率,不同的電池技術對上下游產品有不同的要求。根據硅片襯底不同,晶硅光伏電池分為P型和N型。此前,光伏主流電池使用的是P型硅片;如今,從P型向N型的轉型已經開始。

P型的BSF(鋁背場電池)是上一代主流光伏電池,同為P型的PERC電池是當前的主流產品;N型電池轉換效率更高,目前量產的主要有TOPCon和HJT兩種N型電池。

BSF電池占據光伏市場主流的位置十多年,PERC電池占據主流位置的時間縮短至六年,預計2024至2025年間,PERC的主流位置將被替代。

目前看,最有希望接棒主流光伏電池位置的是TOPCon電池,其于2022年開始量產。HJT緊隨其后,從2023年開始大規模量產。

中國光伏協會發布的《2022-2023年中國光伏產業發展路線圖》顯示,2022 年,量產的PERC 電池平均光電轉換效率為23.2%。量產的TOPCon電池平均轉換效率達到24.5%,量產的異質結電池平均轉換效率達到 24.6%。電池效率提高1個百分點,意味著每平方米光伏組件一年可多發12.5度電(根據行業平均數估算)。

圖2:各電池量產轉換率值預測

業內普遍認為,由于資本的巨大推動力,這兩款電池將在兩三年內快速成為主流。不過,TOPCon和HJT皆為過渡性產品,兩者最終皆需要與鈣鈦礦電池疊加,產生一種更高效的疊層光伏電池,預期光電轉化效率可超過30%。

光伏資訊機構智匯光伏創始人王淑娟對《財經十一人》表示,多數廠商投資建設TOPCon產線,是因為現在沒有一種技術能超越它的性價比。HJT效率優勢更明顯,工藝流程更簡短,但其成本降低的速度較慢,現在還是非主流的產品。未來,這兩種技術會在較長一段時間內共存,但市場份額有所不同,主要看誰的性價比更高。

新舊產能的替換將在未來兩年內展開。據中國光伏協會統計,2022年中國光伏電池片總產能為505.5GW,產量為330.6GW 。其中,PERC 電池片市場占比下降至 88%;TOPCon電池片市場占比約 8.3%,合27.4GW;異質結電池片市場占比約 0.6%,合2GW。

根據招商證券、PV-tech統計,2022年公布的TOPCon電池擴產規模達400-500GW。截至2023年5月中旬,投產的TOPCon電池產能大致在100 GW,滿產運行的容量大致在70GW。預計2023年全年的TOPCon電池出貨量在100GW上下,大約是2022年的4倍。

工廠建設和產線達到滿產所需的爬坡時間總共約一年,因此,2024年將是TOPCon電池產能規模大幅增長的年份。中信建投證券發布的研報統計,2023年TOPCon產能在372GW左右,到2024年年底,建成產能將達到635GW。這一數字將超過建成的PERC電池產能。

HJT電池的產能建設速度目前相對TOPCon較慢。據國信證券統計,截至2023年7月,國內光伏企業HJT電池現有及規劃產能超過214.6GW。

華晟新能源董事長徐曉華對《財經十一人》表示,與TOPCon相比,HJT的設備供應和原物料供應相對有限,對團隊掌握的技術水平要求較高,必須要有半導體與薄膜電池的技術與經驗積累,這樣的團隊比較稀缺。因此,HJT比較適合有能力的新公司和有積累的龍頭企業做。

中國光伏協會預計,到2025年,TOPCon和HJT兩者總共的市場占比將超過50%;到2030年,HJT電池的市場占比將與TOPCon接近,兩者一共將占據約7成的市場份額。

協鑫集成(002506.SZ)執行總裁蔣衛朋對《財經十一人》說,現階段TOPCon技術的性價比更高,未來HJT與鈣鈦礦疊層理論上更適合,所以,公司先建了TOPCon的量產產線,同時籌建HJT中試產線。協鑫集成的母公司協鑫集團擁有中國最大的鈣鈦礦電池中試產線。

02 崛起的新秀和分化的龍頭

盡管新一代高效電池尚未占據市場主流,但市場認可度的不斷提高已經讓一些新秀企業快速崛起。同時,龍頭企業的位次也因為技術更迭開始發生變化。

高效N型電池組件得到的訂單越來越多。2023年以來,電力央企光伏組件招標中N型電池組件占比大幅提升,2月發布招標公告的國電投、中核招標中N型占比達到30%-40%;隨后的4-5月,華能、大唐、華電招標中N型占比達到50%。

圖3:部分廠商在2023年SNEC上展出的N型組件產品

與PERC電池相比,HJT是完全不同的產線和工藝流程。對于沒有舊設備包袱的企業來說,選擇未來更有潛力的HJT技術更有優勢。鑒于技術門檻較高,HJT的新秀企業成長并不快,只有華晟新能源一枝獨秀。

華晟新能源成立于2020年7月,專注于HJT電池以及硅片、組件生產。該公司目前已是HJT產能最大的公司。華晟新能源已完成兩輪融資,融資數額超過30億元。目前其估值已經達到100億元以上。

徐曉華表示,到2023年年底,華晟新能源的HJT電池產能是約19GW,到2024年年底會提高至接近30GW,相應的交貨量將從2023年約4GW提高到2024年約16GW。

龍頭企業里HJT產能最大的是東方日升,預計其2023年HJT電池產能將近3GW。該公司全球市場總監莊英宏向《財經十一人》介紹,HJT組件功率現在超過了700W,TOPCon則幾乎做不到。HJT的性價比很快將超過TOPCon。東方日升雖然現在也建設了TOPCon產線,但未來會逐步過渡到以HJT為主。

TOPCon產線相對比較成熟,與PERC電池的工藝流程有兼容性,因此,大多數光伏制造企業都在選擇了TOPCon,同時,一些專注TOPCon的新秀公司在近兩年里快速崛起。

一道新能是融資最多、產能增長速度最快的TOPCon新秀公司。該公司成立于2018年7月,到2023年年底,其產能達到30GW,2022年組件銷量躋身中國光伏產業前十位。公開資料顯示,一道新能至今已共計完成9輪融資,并且已啟動IPO,估值接近100億元。

在新電池技術的加持下,龍頭企業的位次也開始發生變化。晶科股份在2022年率先量產TOPCon電池,且目前產量最高。在組件銷量排行榜上,晶科股份從2021年的第四位,上升至2022年的第二位。2023年的上半年,其位次躍升至第一位。到2023年底,晶科股份TOPCon電池產能將達到55GW,全年出貨40GW以上。

圖4:2022年和2023年組件銷售排行榜

最大的民營光伏發電公司正泰集團旗下制造企業正泰新能,TOPCon電池產能僅次于晶科股份。至2023年年底,正泰新能電池產能將達到45GW,其中,TOPCon產能將達到38GW,占其總產能的84%。正泰新能在組件銷量排行榜的位次從2021年的第十位,上升至2022年的第七位。其2023年上半年的銷量繼續看漲。

正泰新能董事長陸川對《財經十一人》說,兩年內,TOPCon的性價比都遠高于HJT,HJT目前產量太小,還不能算是商業化產量。未來,光伏技術更迭的方向還沒有定論。

以光伏硅料生產為主的協鑫集團開始加碼光伏電池和組件,由其子公司協鑫集成負責建設。蔣衛朋介紹說,公司在蕪湖基地總產能20GW的TOPCon電池片項目一期10GW已于7月底投產,目前正處于產能爬坡的階段,預計今年年底前能達到滿產。

03 誰能勝出?

光伏產業的第一輪技術競賽在硅料環節,協鑫集團勝出;第二輪技術競賽在硅片環節,隆基綠能(601012.SH)勝出;眼下是第三輪技術競賽,發生在電池環節,誰能勝出?

目前,大多數企業都基本選定了重點發展的電池技術,但產線已建成甚至滿產的還是很少一部分。觀望的企業未來還有重新選擇的機會,而這一輪技術競賽的勝者必將誕生在先行者中。

如果TOPCon的性價比持續顯著高于HJT,那么TOPCon陣營的領先企業都能繼續保持領先,行業格局變化不大。如果情況反轉,HJT陣營的企業將迅速反超,光伏產業格局將發生較大變化。

看好TOPCon的一方認為,HJT的性價比很難超過。中信建投證券研報稱,目前,HJT成本比TOPCon高出 0.12-0.13 元/瓦,主要高在銀漿、設備成本、靶材等方面。盡管HJT有多種降本的方式,但TOPCon的成本也在降低。到2023年底,TOPCon一體化成本比HJT低4分/瓦左右。到2024年底,TOPCon一體化成本仍然比HJT低2-3分/瓦。長期來看,雙面 TOPCon極限效率為28.7%,HJT極限效率為28.5%,因此,HJT難以通過效率優勢獲得溢價。

圖5:TOPCon和HJT目前的性價比

看好HJT的一方認為,2023年底HJT的成本就可以降到與TOPCon持平,2024年將進入有競爭力的階段。

安信證券根據Infolink、TCL中環最新價格數據測算,以量產HJT實現25.7%的效率為基準,如果硅片導入110μm產品、銀耗實現10mg/W、銦耗實現12mg/W,設備降至3億元/GW,那么 HJT電池生產成本將降至0.588元/W,與TOPCon電池成本(0.582元/W)僅差距0.006元/W。考慮到 HJT電池優異的性能,目前 HJT 組件較 TOPCon 溢價達到0.15元/W。

HJT陣營對上述數據的實現十分樂觀,TOPCon陣營則認為實現難度還很大。

作為TOPCon陣營的新入局者,蔣衛朋表示,公司量產TOPCon電池的效率要等產線滿產之后才能看到,效率提升的速度目前難以預計。成本方面,預計TOPCon全行業的平均成本都會在一年后下降5%,之后還會繼續降本。五年內,TOPCon產線的市場競爭力都會更優。

從更長的時間來看,光伏作為一個商業化的行業不過是二十多年的光景。與成熟的制造業、傳統的能源行業相比,光伏仍處于產業鏈形成的初期,光伏企業還有機會改寫行業格局。

光伏行業市值最高的企業隆基綠能,對標的是有兩百多年歷史的杜邦公司。管理層希望隆基綠能可以基業長青。在這一輪技術更迭周期里,隆基綠能更看好的是另一種新型電池HPBC——復合鈍化背接觸電池。該司同時投建了TOPCon電池產線,也做了HJT的中試產線,但都不是領先者。HPBC電池的市場潛力還有待時間檢驗。

杜邦公司是光伏核心輔材的龍頭公司,高峰期全球一半的光伏組件都在用杜邦材料。杜邦TEDLAR業務全球光伏市場總監付波對《財經十一人》表示,研發創新本身以及新技術實現大規模制造有巨大不確定性。在光伏產業,無論是現在的龍頭企業,還是新秀公司,都需要從以制造和效率為中心的企業,升級為制造和研發雙輪驅動的企業。以持續不斷的新技術超越競爭者,才能贏得發展的空間。