集微網消息,電子測量儀器作為科技產業鏈發展的基石,任何電氣電子設備的研發測試都離不開其支持,電子測量儀器目前廣泛應用于通訊、新能源及半導體等領域研發測試環節。

長期以來,電子測量儀器的基本被海外廠商壟斷,不過,近年來國產廠商不斷突圍,如中電科旗下的中電科思儀科技股份有限公司(下稱:思儀科技)歷經幾十年的打磨,建立了完備的核心技術體系。

2022年年底,該公司已經向上交所科創板發起沖擊,目前其IPO申請已獲得上交所科創板發審委受理,翻閱招股書發現,思儀科技近年來盈利能力持續增強,但是其存貨周轉率以及應收賬款周轉率卻有所下降。

盈利能力遠超同行

根據招股書,思儀科技是國內電子測量儀器產品門類最全、頻譜覆蓋范圍最寬的企業,主要產品包括整機、測試系統、整部件等,相關產品性能國內領先、國際先進。據悉,思儀科技的產業廣泛應用于向通信、工業電子、教育、國防等行業。

目前,思儀科技已經是國內綜合實力最強、收入規模最大的電子測量儀器研發制造企業,是國內電子測量儀器產品門類最全、頻譜覆蓋范圍最寬的企業。公司是目前國內僅有的能夠在微波/毫米波、光電、通信和基礎測量儀器領域全方位對標國際一流的電子測量儀器企業。

資料顯示,2021年中國電子測量儀器市場規模為321.0億元。國內企業中,思儀科技以15.13億元的收入位列國內企業市場份額第一位。2021年我國微波/毫米波測量儀器市場規模為46.3億元,思儀科技微波/毫米波相關整機憑借6.70億元的營業收入位居國內企業第一。

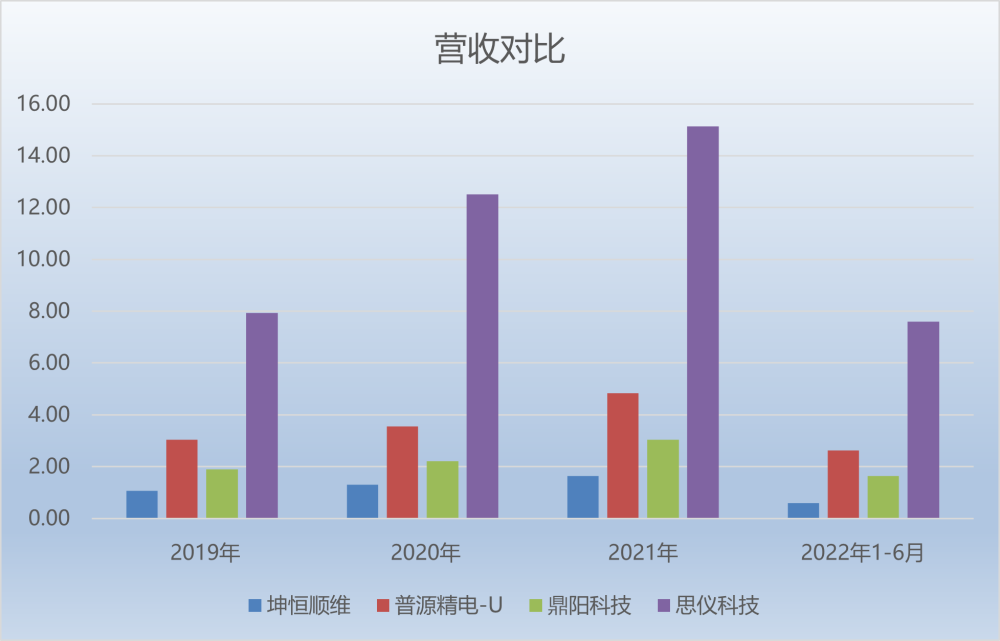

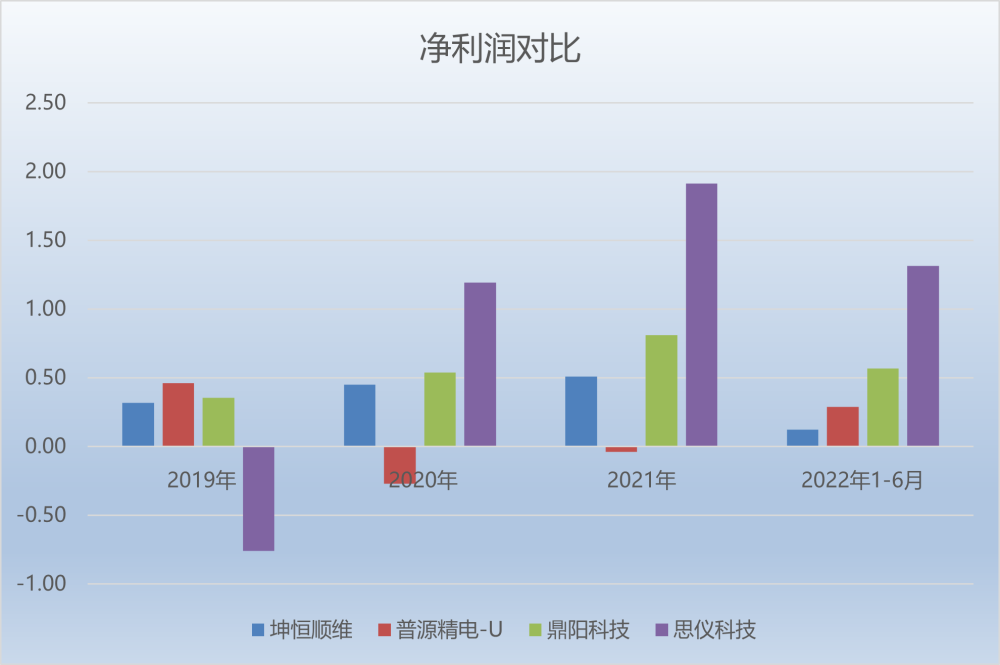

因此,近年來,思儀科技的業績持續穩步增長。在2019年—2022年1-6月(下稱:報告期),公司實現營收分別為7.92億元、12.51億元、15.13億元、7.59億元,實現凈利潤分別為-7590.92萬元、1.19億元、1.91億元、1.31億元。

不難看出,思儀科技自2020年成功扭虧之后,凈利潤便一路高歌猛進,大幅穩步增長。通過上圖對比各競對來看,思儀科技無論是營收規模還是凈利潤均是遙遙領先。

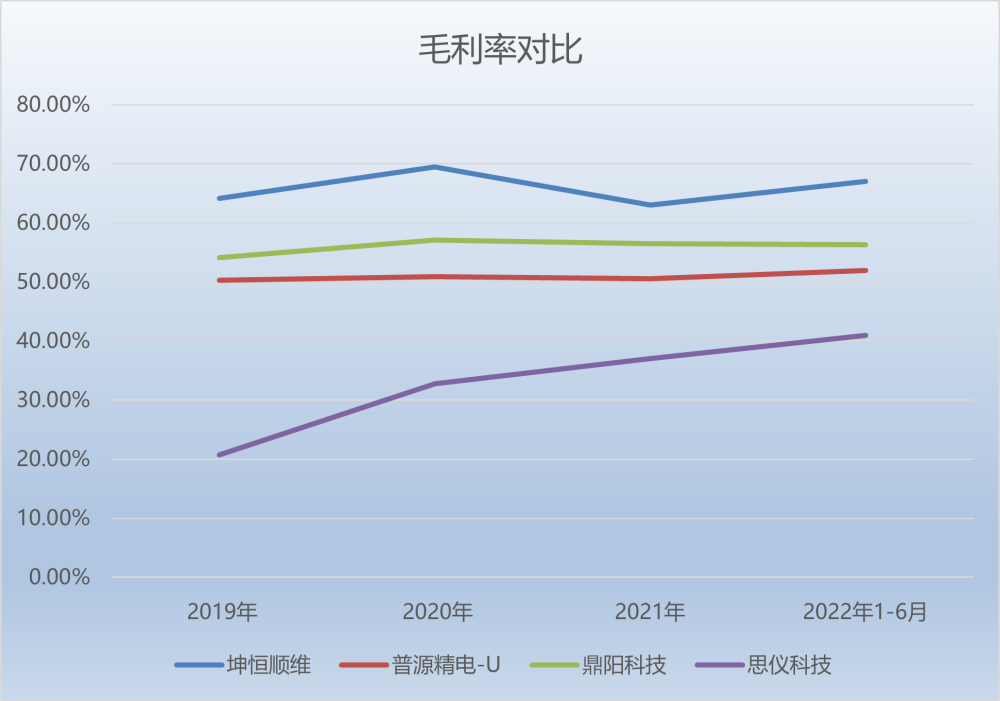

招股書顯示,報告期內,思儀科技的主營業務毛利率分別為22.13%、34.82%、37.38%和41.06%,保持增長趨勢。而2019年主營業務毛利率相對較低則主要是因為2019年公司向四十一所采購的重組交接日前形成的結余存貨較多,以至于微波/毫米波測量儀器等產品的銷售毛利率相對較低。

然而,對比各競來看,思儀科技的毛利率還是略遜一籌。報告期內,坤恒順維的毛利率分別為64.16%、69.49%、63.01%、67.02%,普源精電分別為50.25%、50.92%、50.58%、51.98%,鼎陽科技分別為54.09%、57.07%、56.48%、56.28%。

因此,雖然業績規模方面思儀科技大幅領先,但是就毛利率而言,即便公司近年來保持穩定增長的勢頭,但是目前和各競對仍有不小的差距。

存貨和應收賬款周轉率雙雙下降

隨著思儀科技的長足發展,在公司業務規模持續擴大的背景下,思儀科技除了業績大幅增長外,資產總額也持續增長。不過,因此帶來的存貨規模和應收賬款也大幅增加,且最關鍵的是,公司的存貨周轉率和應收賬款直線下降。

具體來看,在報告期內,思儀科技的存貨規模分別為6.78億元、10.31億元、12.72億元、14.08億元,占當期流動資產的比例分別為58.65%、44.52%、43.02%、44.39%。雖然占流動資產的比例在下降,但是存貨規模的絕對值是在持續增加的。

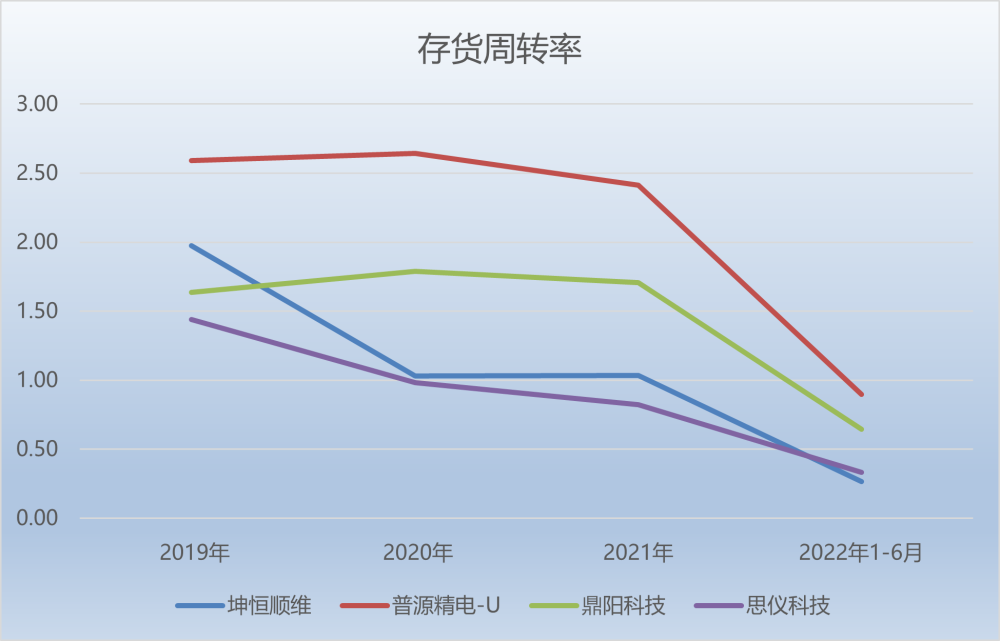

與此同時,思儀科技的存貨周轉率也在不斷下降,報告期內,公司存貨周轉率分別為1.44次、0.98次、0.83次、0.33次。很明顯看出,呈現不斷下降的趨勢,尤其是在去年上半年,大幅下滑。

對比各競對來看,同期坤恒順維的存貨周轉率分別為1.97次、1.10次、1.12次、0.28次;普源精電分別為2.59次、2.64次、2.41次、0.90次;鼎陽科技分別為1.63次、1.79次、1.71次、0.64次。

對此,思儀科技表示,報告期內,公司存貨周轉率較同行業公司偏低,主要原因系公司經營規模較大,且生產周期較長的定制產品占比較高,因此存貨水平相對較高。

除此之外,思儀科技的應收賬款也逐漸走高,根據招股書,在報告期內,公司的應收賬款分別為賬面余額分別為1.10億元、1.88億元、2.68億元、3.91億元。其中,2022上半年儼然已經超過了2021年全年,而且,占營收的比例也達到了51.52%,這是近年來公司應收賬款占營收比例最高的一期。

隨著思儀科技應收賬款的增加,公司的壞賬準備也在不斷增加,報告期內,公司的壞賬準備分別為750.75萬元、1317.44萬元、1888.44萬元、2456.42萬元。

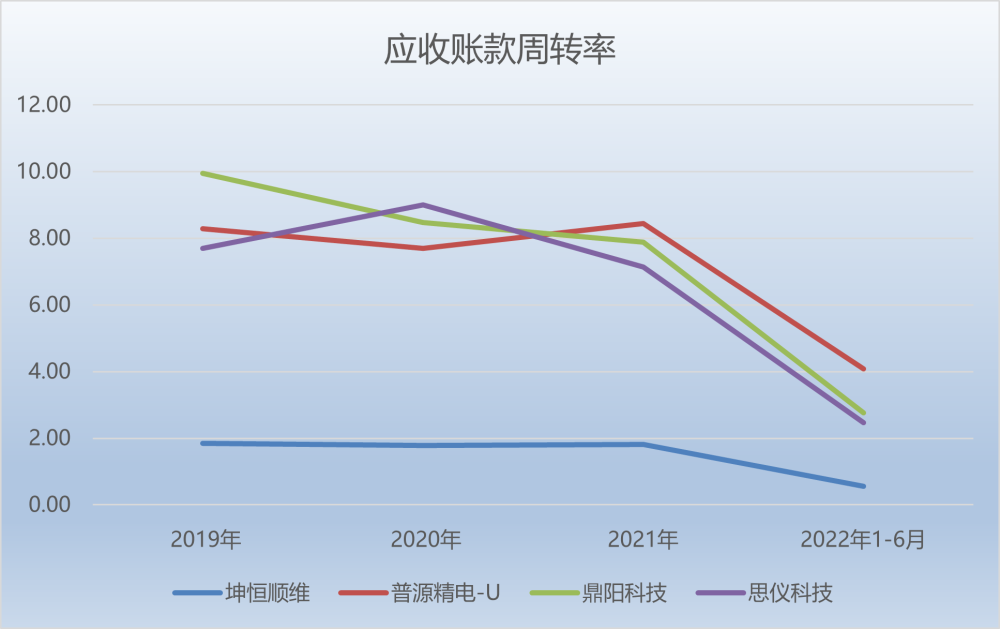

還需要注意的是,思儀科技的應收賬款周轉率也在不斷下降,報告期內,公司的應收賬款周轉率分別為9.47次、9.00次、7.13次、2.47次。尤其是在2021年和2022年上半年,公司的應收賬款周轉率大幅下滑。

不過,筆者通過翻閱招股書對比發現,這一情況同樣出現在思儀科技的競對身上。同期,坤恒順維的應收賬款周轉率分別為1.85次、1.78次、1.82次、0.57次;普源精電分別為8.29次、7.69次、8.44次、4.08次;鼎陽科技分別為9.95次、8.48次、7.89次、2.76次。

也就是說,應收賬款周轉率的下降,不僅僅出現在思儀科技一家公司身上,這是行業普遍現象。

綜上來看,思儀科技在盈利方面,遠超其各個競爭對手,但是就毛利率和存貨周轉率而言,公司尚有追趕和提高的空間。