作為“卡脖子”行業——儀器儀表行業的一員大將,同惠電子(833509.BJ)是自北交所開市以來接受最多機構調研的公司。

Wind數據顯示,自11月15日北交所開市以來,共有30家上市公司接受機構調研,來訪機構數量在1~47家不等。其中,同惠電子共接收了兩次機構調研,來訪機構數量多達47家,中金公司、申萬宏源、國泰君安、嘉實基金、匯添富基金、中國人民養老保險等位列其中。

突破“卡脖子”行業技術瓶頸,打破國外產品壟斷

同惠電子在精密阻抗測量領域深耕了20多年,是一家電子測量儀器供應商,屬于儀器儀表制造業企業。

儀器儀表行業在我國是典型的“卡脖子”行業。長期以來,國際知名儀器公司憑借技術和品牌優勢占據了我國大部分高端電子測量儀器市場,如是德科技、羅德與施瓦茨、日本日置等。而國內企業生產的絕大部分產品卻處于中低檔技術水平,僅相當于國外二十世紀九十年代初、中期產品的技術水平,高端精密儀器的短板始終是我們揮之不去的陰影。

與之對應的,是信息科技、生物醫療、材料科學、納米技術等深入發展下的科學儀器的巨大市場缺口以及隨之而來的高端儀器進口依賴。

“目前中國約73%的分析測試儀器需要進口,一些高檔精密儀器領域中,進口比例更高,一些特種專用儀器則完全依賴進口。此外,國產科學儀器中具有完全自主知識產權的產品屈指可數。”中國計量科學研究院化學所所長李紅梅曾指出。

行業之痛需要民族企業扛鼎。在此背景下,打破國外技術、產品壟斷就成了同惠電子等國內企業的當務之急。

多年來,同惠電子一直保持著高強度的研發投入。Wind數據顯示,2018~2021三季度,同惠電子的研發費用分別為1176.10、1209.85、1385.19和1129.75萬元,逐年遞增,研發占比也均在12%左右。

數據來源:wind,機會寶

這也為公司帶來了多項突破性技術和研究成果。

招股書顯示,同惠電子目前擁有授權專利47件,其中發明專利19件;在審發明專利23件;軟件著作權53件。公司在電子測量儀器上基于LAN的可擴展系統架構關鍵技術,實現了整體電子測量儀器系統的自由擴展和裁剪;研發的三參數(Cs-Rs-Ls)測試功能成功解決了新能源汽車用DC-link薄膜電容器串聯等效電感ESL的測試難題,并在1MHz頻率下實現MLCC電容器的高速高精度測試。

此外,公司成功研制的2MHz基于數字平衡的寬范圍精密LCR數字電橋、10MHz精密阻抗分析儀、多通道并行安規測試儀、寬頻高精度電子變壓器自動測試系統、120A大電流電感偏流特性測試系統產品在性能指標和質量穩定性方面已接近或達到國外同類產品的技術水平,部分測試性能甚至優于國外同類產品的水平,成功實現了高端電子測量儀器的進口替代。

目前,同惠電子的客戶已經涵蓋了TDK、順絡電子、瑞聲科技、立訊精密、風華高科、法拉電子等國內外元器件知名企業,以及華為、比亞迪、富士康、長電科技、華峰測控、格力電器等國內外知名電子廠商,和中科院、清華大學、浙江大學、東南大學、上海交大、電子科技大學等知名高校及科研院所。

不過,盡管同惠電子具有較好的成長性,其本身存在的一些問題仍然不容忽視。

技術水平仍待提升,毛利率逐年下滑

首當其沖的便是其技術問題。

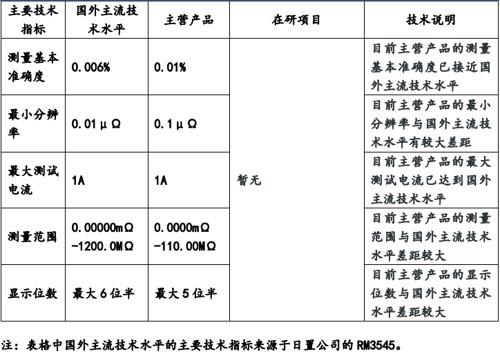

招股書顯示,目前公司的產品主要以中端為主,正處在由中、低端向中、高端過渡階段,元件參數測試儀器和繞線元件測試儀器的測試頻率、電氣安規測試儀器的測試功能、電阻測試儀器的最小分辨率、測量范圍、顯示位數等與國外主流技術水平還存在較大差距,亟待補足。

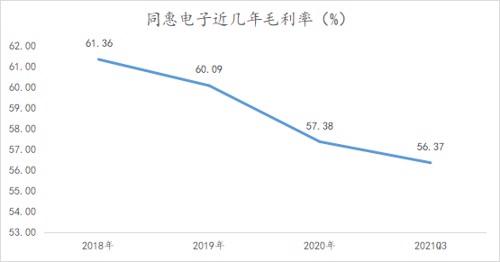

不僅如此,我們注意到,近年來,同惠電子的毛利率逐年下滑,已由2018年的61.36%降至今年三季度的56.37%。

數據來源:wind,機會寶

對此,公司曾在問詢回復中解釋稱,“2018年度和2019年度公司毛利率下滑主要是由于自2018年下半年起,中美貿易戰導致公司出口導向型終端客戶的需求受到影響,公司收入增長趨緩。為促進銷售增長,公司自2018年起加大促銷力度,對于經銷商客戶,根據預付貨款金額的不同給予6%-10%不等的商業折扣。2020年一季度,受新冠肺炎疫情影響,公司開工生產時間較短,產能利用率較低,導致2020年1-6月,毛利率下降較多”。

不過,值得注意的是,相同環境之下,同行業可比公司的毛利率并沒有呈現相同的變化趨勢。

與此同時,香頌資本執行董事沈萌也曾表示,“電子測量儀算是一個很細分的行業,所以市場規模不會特別大,而電子儀器的確也是出口的主要產品,但是貿易環境的影響會影響收入和利潤規模,對利潤率的影響較小。如果利潤率明顯下降,那應該是因為技術含量低導致的附加值小,所以應該說產品競爭力有所下降”。

同惠電子及其可比公司近年來的毛利率表現具體如下所示:

數據來源:wind,機會寶;單位:%

生產、銷售均受境外掣肘,客戶供應商重疊頻現

與此同時,在如今的國際貿易環境之下,與境外相關的生產、銷售對于同惠電子而言均存在著一定隱患。

生產方面,同惠電子生產所需的部分關鍵零部件——DAC/ADC芯片目前仍依賴進口,且該零部件暫時無法進行國產替代。

對此,同惠電子曾在接受機構調研時坦言,“同惠電子所用芯片為通用類的集成電路,未被列入貿易管制清單,國內終端用戶可以正常采購。但自2020年下半年以來,國際市場集成電路供應持續緊張,公司所采購的半導體芯片交期延長,部分芯片的價格產生較大波動,對公司經營產生了一定的影響”。

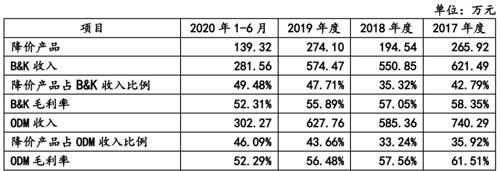

而在銷售方面,數據顯示,美國是同惠電子主要的境外市場,2020上半年的銷售占比高達38.16%。而此前受中美貿易摩擦影響,自2018年起,美國對同惠電子出口B&K的產品加征25%的關稅。B&K為應對采購成本上升,向公司提出了降價需求。為維護合作關系,自2019年5月起,公司對出口B&K的6個型號產品給與6-8%不等的商業折扣。這也導致公司2019和2020年1-6月對B&K銷售和ODM銷售的毛利率低于2017年度和2018年度。

除此之外,公開發行說明書顯示,報告期內,同惠電子還存在供應商與客戶重合情況,這其中的商業合理性、相關定價的公允性等也均應受到投資者們的關注。