8月17日,格科微(688728.SH)發布公告稱,該公司股票將于8月18日起在上交所科創板上市交易。

公開資料顯示,格科微此次原計劃公開發行2.50億股,最終確定的發行價格為14.38元/股。格科微本次發行的股票中,30%是面向戰略配售,70%是面向網下承銷機構和網上自由申購。其中,網上申購最終中簽率僅為0.03699237%。在戰略配售的部分,共有17家戰略投資者獲配股份,包括大基金二期、上海集成電路產業投資基金股份有限公司、上海科技創業投資(集團)有限公司、上海浦東科創集團有限公司以及三星旗下SVICNO.33 NEW TECHNOLOGY BUSINESS INVEST MENT L.L.P.、高通無線通信技術(中國)有限公司等,可謂熠熠生輝。

不過,《中國經營報》記者注意到,格科微原計劃上市募資金額近70億元(人民幣,下同),但就最終募資規模來看, 14.38元/股對應的發行總規模大約為35.93億元,也就是說募集資金未達預期。業內人士對記者分析稱,低發行價一方面將為該公司股票首日大漲留下伏筆,另一方面募集金額低于預期一般不會對企業生產經營構成太大影響,但可能會對募投項目的推進產生影響。

財報顯示,格科微主營業務為CMOS圖像傳感器、顯示驅動芯片、其他業務,占營收比例分別為:90.62%、9.27%、0.11%。

第二個韋爾股份?

實際上,圖像傳感器分為CCD傳感器和CIS傳感器兩類,CCD傳感器主要應用于單反相機、工業應用等場景,而CIS傳感器由于體積更小、成本更低等優勢廣泛的應用于手機、汽車、安防、醫療等場景。目前CIS領域的主導玩家有索尼、三星,而豪威、安森美、佳能等廠商隨其后。

對于中國廠商而言,半導體行業起步較晚,所以錯失了CIS領域的發展先機,本土廠商與日韓廠商在CIS領域上的技術與產業規模仍然存在較大的差距。不過,隨著近年中美貿易摩擦加深與國家相關政策的支持,我國對CIS的重視程度日益加深,而且也取得不俗的成績。

根據權威分析機構公布的2021年一季度手機CMOS芯片市場數據,全球智能手機CMOS芯片出貨量為14.3億顆(不含3D sensor),同比增長約11%。其中,出貨量排名第一的就是中國廠商格科微,出貨量約為5.3億顆(含功能機),首次超越了索尼(2.5億顆)和三星(3.1億顆),占比高達34%。

縱觀目前市場,格科微上市后,將成為繼韋爾股份(并購豪威科技)后第二個在A股上市的CIS公司。回顧韋爾發展軌跡,其2018年宣布并購了豪威科技,在2019年正式完成交易,順利切入CIS賽道。

一名長期跟蹤半導體行業的分析師方仲對記者說:“從2018年到2021年的四年時間,韋爾股份的估價翻了幾倍,這便能看出資本市場對CIS賽道的公司是多么看好。”

格科微成立于2003年,主營業務為CIS傳感器和顯示驅動芯片的研發、設計和銷售。其目前可以主要提供QVGA(8萬像素)至1300萬像素的CMOS圖像傳感器和分辨率介于QQVGA到FHD之間的LCD驅動芯片,產品主要應用于手機領域,同時廣泛應用于包括平板電腦、筆記本電腦、可穿戴設備、移動支付、汽車電子等在內的消費電子和工業應用領域。

對于自身在CIS賽道耕耘多年的成績,格科微相關人士近日在接受本報記者采訪時這樣表示:“經過十余年的發展,基于自身獨特的工藝創新和電路研發實力,配合優秀的供應鏈管理能力和高效的運營體系,積累了豐富的客戶資源,擁有領先的市場地位。”

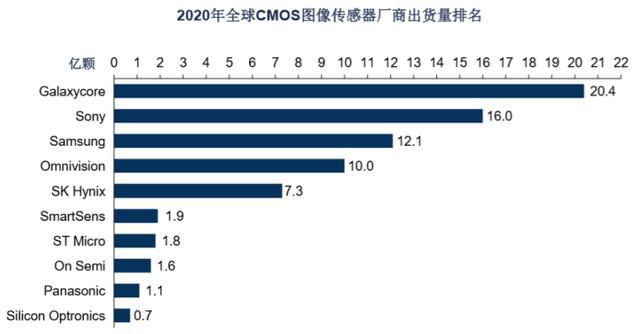

Frost & Sullivan研究數據顯示,以2020年出貨量口徑計算,格科微實現20.4億顆CMOS圖像傳感器出貨,占據了全球29.7%的市場份額,位居行業第一;以銷售額口徑統計,2020年,格科微CMOS圖像傳感器銷售收入達到 58.6 億元,全球排名第四。

方仲認為:“CIS傳感器市場仍然處于高速成長的時期,手機光學賽道在變化更新外,汽車、安防等領域的發展也將會帶動光學視覺技術進一步提升,格科微依然可以乘光學賽道的發展勢頭而起。”

當然不同于韋爾股份收購豪威科技的發展路徑,格科微是長期的技術耕耘,通過接近18年的自主研發與技術創新才逐步成為全球第一梯隊的玩家。

“目前半導體供應鏈的國產化趨勢依然很強,保證供應鏈的穩定和安全也將會是整個行業未來的主旋律。全球范圍內CIS高端產品市場被索尼和三星壟斷,這意味著未來的替代空間是巨大的,格科微在中低端市場已經站穩了陣腳,其可以依托自主核心技術逐漸想高端市場滲透和進行國產替代。”方仲表示。

沖擊高端

從具體業績數據來看,受益于CIS行業的高度景氣度,格科微最近三年業績實現穩定增長。2018年-2020年營業收入分別為21.93億元、36.90億元和64.56億元,2019年-2020年分別同比增長68.23%和74.95%。

不過,2018年-2020年格科微的扣非后歸母凈利潤分別為1.07億元、3.35億元和7.66億元。從同比增長的角度來看,表現還是相當強勁的,2019年-2020年分別同比增長212.51%和128.52%。但是從利潤率的角度來看,2018年至2020年分別為4.88%、9.07%、11.86%,雖然數據在穩步提升,但相對而言利潤率還是比較低的。一般來說科技行業利潤率在20%-30%之間,現金流能夠得到較好保障。

為何會出現這種情況?也許統計數據能說明一部分原因。公開數據顯示,2021年第一季度,手機CMOS芯片按出貨量計算,格科微以34%的份額排名全球第一,領先于第二名索尼20%的份額,也遠遠領先于第三名17%的份額;但按照銷售額來計算,索尼、三星并列全球第一,分別拿走35%的份額,然后是豪威科技,拿走了15%的份額,格科微目前占有10%的份額。

有業內人士表示,格科微能取得領先優勢,在于前期依靠較高的性價比搶占市場,不過由于格科微主要聚焦在中低端產品,因此其銷售額方面與索尼和三星仍然有較大的差距。(鄺偉鈞 本報記者 陳佳嵐 廣州報道)