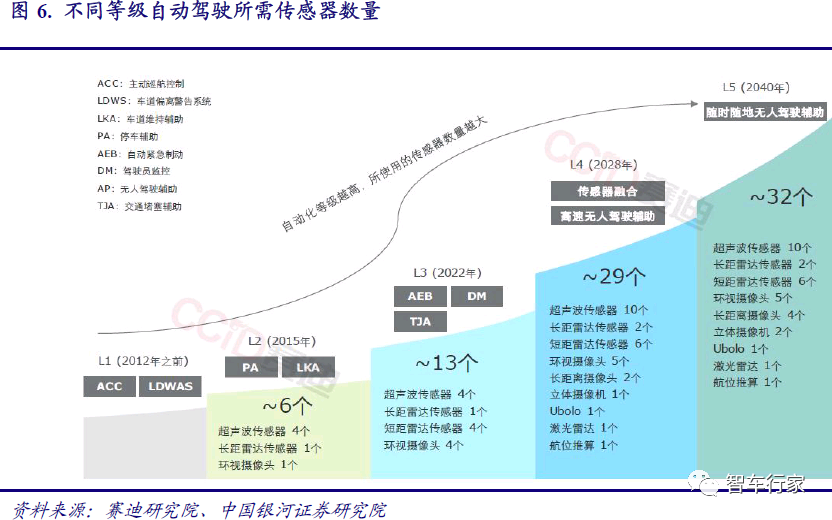

自動駕駛加速滲透,推動汽車傳感器市場的高速增長。傳感器是自動駕駛的關(guān)鍵,當(dāng)前主流自動駕駛傳感器主要包括毫米波雷達(dá)、車載攝像頭以及超聲波雷達(dá)。隨著自動駕駛等級的提高,對傳感器的數(shù)量和質(zhì)量也提出了更高的要求,L2 級自動駕駛傳感器數(shù)量約為6個,L3 約為13個,未來L5要達(dá)到30個以上,相應(yīng)帶動汽車傳感器市場高速增長。2016 年,中國汽車傳感器行業(yè)市場規(guī)模已達(dá)百億,預(yù)計到2025年,市場規(guī)模將突破600億元。

自動駕駛加速滲透,推動傳感器市場發(fā)展

(一)自動駕駛市場廣闊,國內(nèi)外廠商加速布局

全球自動駕駛市場規(guī)模廣闊。隨著人工智能、5G 技術(shù)的逐漸普及,無人駕駛、高級輔助駕駛快速發(fā)展,這些技術(shù)的實(shí)現(xiàn)能夠大幅減少人為失誤帶來的交通風(fēng)險、提高交通運(yùn)輸效率、提升道路通行能力、改變汽車生產(chǎn)消費(fèi)模式,實(shí)現(xiàn)交通運(yùn)輸安全、高效、綠色的發(fā)展愿景。

根據(jù) IHS的預(yù)測,自動駕駛汽車將在 2025 年前后開始一輪爆發(fā)式增長,到 2035 年,道路行駛車輛將有一半實(shí)現(xiàn)自動駕駛,屆時自動駕駛整車及相關(guān)設(shè)備、應(yīng)用的收入規(guī)模總計將超過五千億美元。

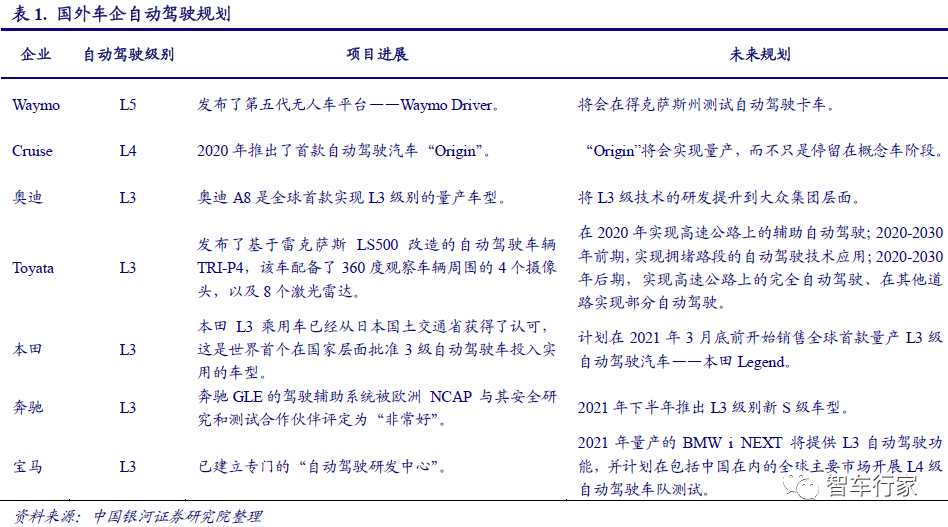

目前大多數(shù)自動駕駛廠商能夠基本實(shí)現(xiàn) L2 級自動駕駛,并開始推出初步具備 L3 功能的車型。外資車企中,當(dāng)前國外技術(shù)水平最高的自動駕駛汽車為谷歌的 Waymo,全車搭載了多個激光雷達(dá)、毫米波雷達(dá)、攝像頭以及高精度自動定位儀,整車可達(dá)到 L5 級別的自動駕駛。

(二)傳感器是自動駕駛的基石,將迎來快速增長

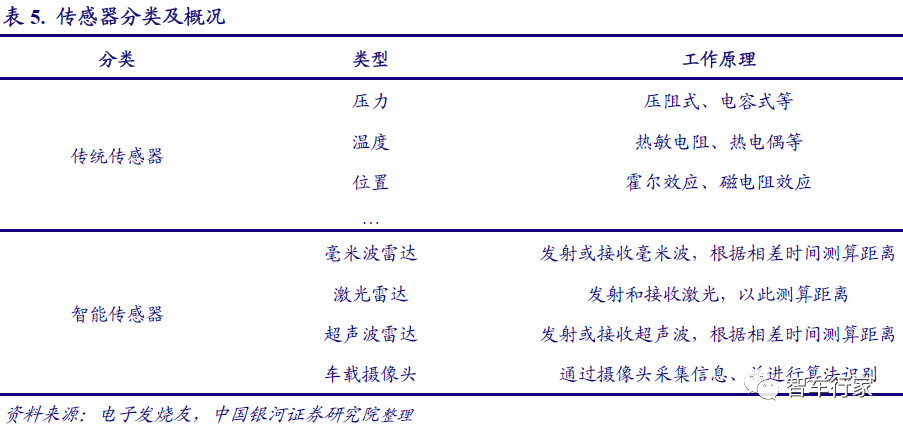

根據(jù)汽車傳感器不同的作用機(jī)理和作用目的,可將傳感器分為傳統(tǒng)傳感器和智能傳感器。傳統(tǒng)傳感器作為汽車神經(jīng)元控制汽車的各個系統(tǒng),常見種類有:壓力傳感器、位置傳感器、溫度傳感器等;

這些傳統(tǒng)傳感器感受規(guī)定的物理量,并按一定規(guī)律將其轉(zhuǎn)換成可用輸入信號,把非電量轉(zhuǎn)換成電量。它采集的信息由電控單元進(jìn)行處理后形成執(zhí)行指令,并完成電子控制。

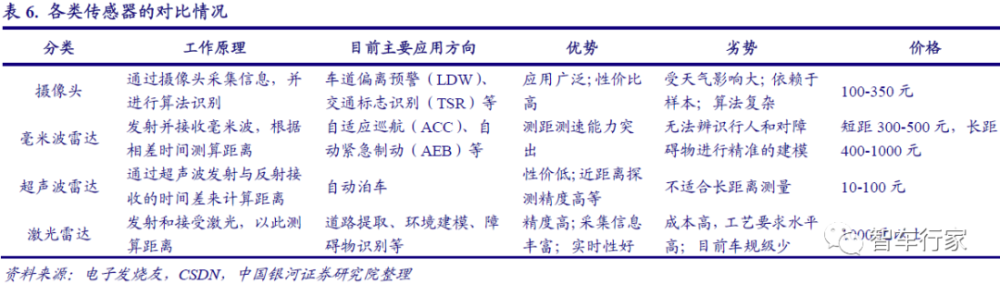

智能傳感器則是自動駕駛的核心。目前用于自動駕駛環(huán)境感知的傳感器主要包括:毫米波雷達(dá)、激光雷達(dá)、超聲波雷達(dá)和車載攝像頭等。攝像頭是傳統(tǒng)視覺解決方案的基礎(chǔ),價格較低,而且可以根據(jù)不同功能的要求安裝在不同位置上。

毫米波雷達(dá)是指工作在毫米波波段探測的雷達(dá),波長 1~10mm,介于微波和厘米波之間,兼具微波制導(dǎo)和光電制導(dǎo)的優(yōu)點(diǎn)。超聲波雷達(dá)是利用超聲波從發(fā)射到反射接收的時間差來計算與障礙物之間的距離,常用在泊車系統(tǒng)中。

激光雷達(dá)主要通過發(fā)射激光束來探測目標(biāo)的位置、速度等特征量。據(jù)國家知識產(chǎn)權(quán)局,全球自動駕駛傳感器專利數(shù)量占比前三的傳感器為視覺傳感器、毫米波雷達(dá)和激光雷達(dá),占比依次為30%,22%以及 20%。

多傳感器信息融合是實(shí)現(xiàn)自動駕駛的必由之路。不同類型的傳感器優(yōu)劣明顯,單一的傳感器難以滿足自動駕駛復(fù)雜的應(yīng)用場景,多傳感器信息融合已成為行業(yè)共識。多傳感器信息融合(MSF)利用計算機(jī)技術(shù),對多傳感器或多源的信息和數(shù)據(jù)進(jìn)行多層次、多空間的組合處理,最終做出判斷和決策的過程。

在這一過程中,不同傳感器優(yōu)勢互補(bǔ),在不同使用場景中發(fā)揮各自功能,有效地提高系統(tǒng)的冗余度和容錯性,增強(qiáng)了系統(tǒng)決策的準(zhǔn)確度和智能化程度。根據(jù)信息處理方式的不同,多傳感器信息融合的體系結(jié)構(gòu)可分為集中式、分布式和混合式。混合式綜合了集中式和分布式的優(yōu)點(diǎn),在實(shí)際場合中應(yīng)用廣泛。

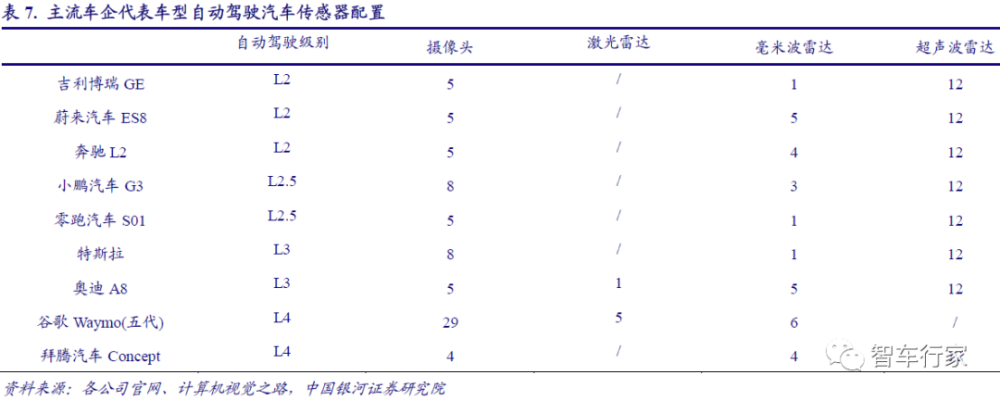

從主流車企代表車型的自動駕駛感知方案來看,都廣泛采用了多種傳感器融合的方案。以通用 Cruise AV 為例,通用目標(biāo)是實(shí)現(xiàn) L4 級別的自動駕駛,全車搭載 5 個 Velodyne 的 VLP16 16 線激光雷達(dá)、21 個毫米波雷達(dá)(其中有 12 個由日本 ALPS 提供的 79GHz 的毫米波雷達(dá))以及16 個攝像頭。

不過國內(nèi)自動駕駛汽車廠商目前多采用攝像頭、毫米波雷達(dá)和超聲波雷達(dá)的組合配置;由于激光雷達(dá)成本較高、國內(nèi)市場滲透率較低且應(yīng)用場景有限,目前國內(nèi)較少采用。

自動駕駛的加速滲透將推動傳感器市場的高速增長。自動駕駛的發(fā)展為以車載攝像頭、毫米波雷達(dá)和激光雷達(dá)為代表的核心零部件行業(yè)創(chuàng)造了巨大的發(fā)展機(jī)遇。其中,ADAS 作為汽車傳感器的重要應(yīng)用領(lǐng)域,其規(guī)模擴(kuò)張對傳感器市場的發(fā)展有著直接的促進(jìn)作用。

高速擴(kuò)張的自動駕駛市場帶來了汽車傳感器市場需求的增加,由此帶來了傳感器市場規(guī)模的不斷擴(kuò)張。據(jù)頭豹研究院數(shù)據(jù),2019 年中國汽車傳感器行業(yè)市場規(guī)模已接近 200 億元,且隨著自動駕駛的推廣以及升級,傳感器市場將進(jìn)一步擴(kuò)張,預(yù)計到 2023 年中國汽車傳感器市場規(guī)模將突破 550億元。

車載攝像頭: 應(yīng)用最廣泛的“汽車之眼”

(一)發(fā)展較為成熟,相較手機(jī)攝像頭具有更高價值量

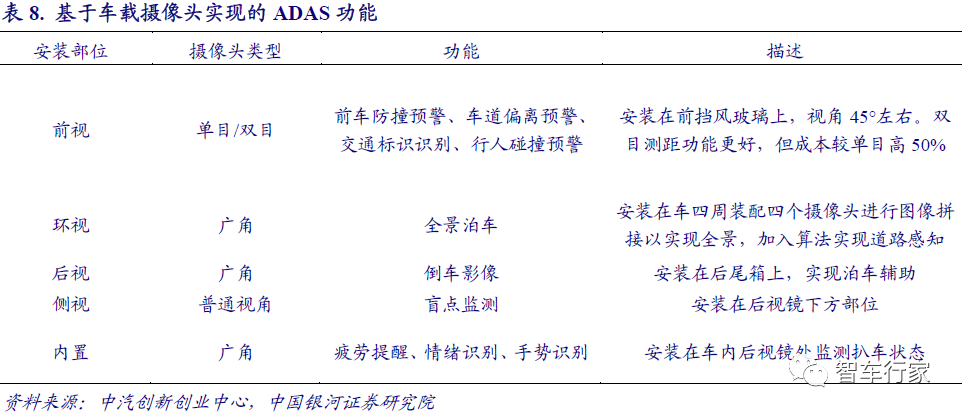

攝像頭發(fā)展較為成熟,L3 以下自動駕駛中發(fā)揮主導(dǎo)作用。車載攝像頭是自動駕駛汽車采集信息、分析圖像的重要途經(jīng),借此實(shí)現(xiàn)路標(biāo)識別、行人識別、車輛識別以車道線感應(yīng)等一系列功能,在自動駕駛系統(tǒng)中發(fā)揮重要作用。

相比激光雷達(dá)而言,以攝像頭為主的方案相對較為成熟,在 L3 以下級別自動駕駛中起著主導(dǎo)作用。 根據(jù) ADAS 不同的功能需要以及安裝位置,車載攝像頭包括前視、環(huán)視、后視、側(cè)視以及內(nèi)置攝像頭,不同位置的攝像頭功能各異,是實(shí)現(xiàn)自動駕駛必不可少的構(gòu)成部分。

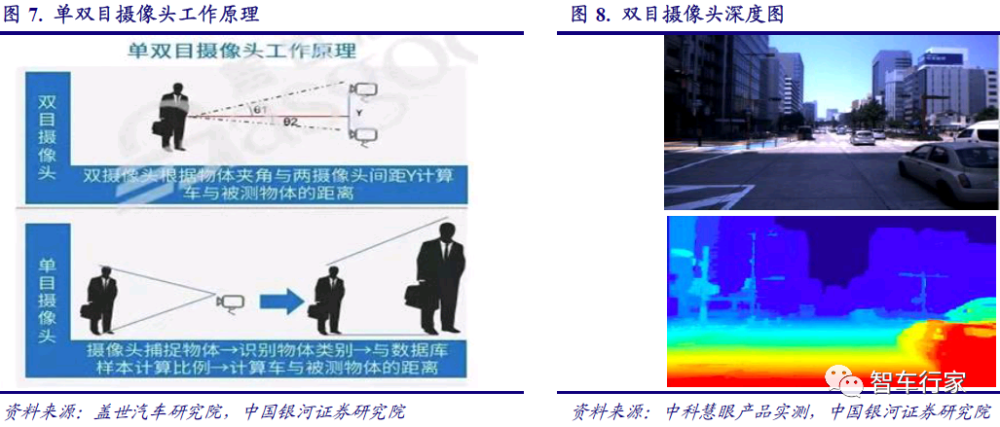

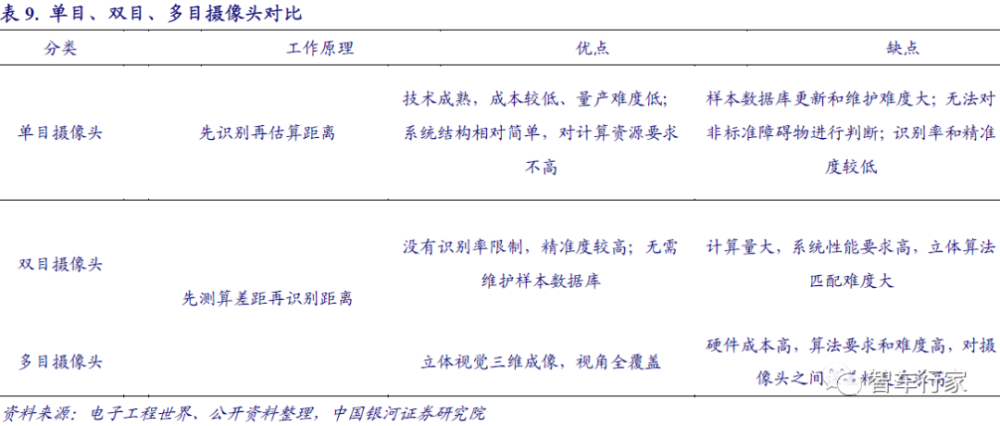

按照攝像頭數(shù)目不同,分為單目、雙目及多目攝像頭,短期內(nèi)單目攝像頭仍為主流。單雙目鏡頭都是通過攝像頭采集的圖像數(shù)據(jù)獲取距離信息,在前視攝像頭的位置發(fā)揮重要作用;但二者的測距原理存在差別,單目視覺通過圖像匹配后再根據(jù)目標(biāo)大小計算距離,而雙目視覺是通過對兩個攝像頭的兩幅圖像視差的計算來測距。

原理上的不同使得雙目攝像頭相對單目來說精度更高,測度更為精準(zhǔn),但相比較來說成本也更高,多搭載在高端車型上。相較于單目、雙目攝像頭,多目攝像頭通過多個不同的攝像相互配合覆蓋不同范圍的場景,能夠更精準(zhǔn)地識別和分析環(huán)境,相應(yīng)的硬件成本和技術(shù)要求也更高,目前只被部分廠商應(yīng)用于個別車型。

單目攝像頭發(fā)展較早,目前技術(shù)發(fā)展已較為成熟,量產(chǎn)推廣成本較低;但受限于單個攝像頭定焦的局限,在不同距離下焦距切換難,難以兼顧測量的距離和范圍。雙目、多目攝像頭在一定程度上克服了單個攝像頭的局限,基于多個攝像頭的配合能夠獲得更廣的覆蓋范圍和更精準(zhǔn)的數(shù)據(jù)。

但多個攝像頭的硬件成本和以及相應(yīng)的算法要求均較高,相應(yīng)得配套設(shè)施發(fā)展尚不完善,現(xiàn)階段很難量產(chǎn)并推廣。單目攝像頭由于芯片算力較低,成本較低,且與毫米波雷達(dá)、超聲雷達(dá)搭配已能滿足 L3 以下需求,因此短期內(nèi)單目攝像頭仍然是車載攝像頭的主流方案。

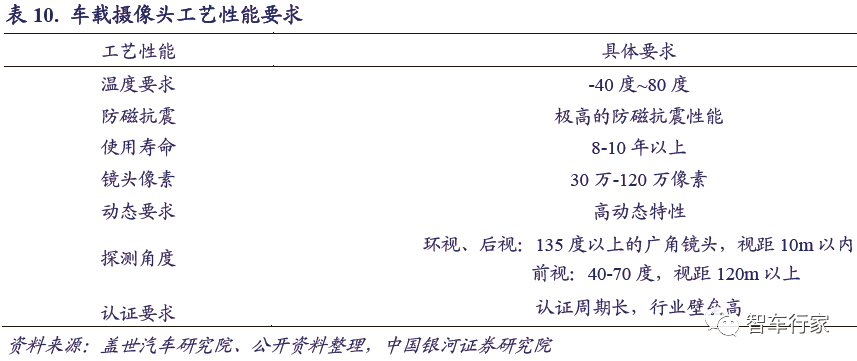

車載攝像頭環(huán)境條件更為嚴(yán)苛,也相應(yīng)具有更高的價值量。相較于傳統(tǒng)的工業(yè)攝像頭和手機(jī)攝像頭,車載攝像頭需要在高低溫、濕熱、強(qiáng)微光和振動等各種復(fù)雜工況條件下保持穩(wěn)定的工作狀態(tài),因此車載攝像頭具有更高的安全等級要求和工藝性能要求。考慮到安全因素,汽車廠商傾向于選擇技術(shù)成熟、品質(zhì)有保障的零部件廠商,因此車載零部件廠商進(jìn)入市場體系獲得評級需要更長的認(rèn)證周期,行業(yè)壁壘較高。

具體來看,為應(yīng)對復(fù)雜多樣的使用環(huán)境,車載攝像頭需要具備高動態(tài)性,其溫度范圍一般為-40 度~80 度,同時需要具備較高的防磁抗震性能,此外還需滿足 8-10 年的基本使用壽命要求。性能方面,考慮到芯片處理負(fù)擔(dān),車載攝像頭的像素要求較低,一般為 30 萬-120 萬像素,功率一般也在 10W 以下。

而為了識別更大范圍內(nèi)的物體,車載攝像頭對探測角度和范圍有更高的要求,環(huán)視和后視一般采用 135 度以上的廣角鏡頭,前視攝像頭鏡頭范圍為 40-70 度。因此,車載攝像頭具有較高的技術(shù)壁壘,相應(yīng)的價值量也更高。

(二)行業(yè)迎高速擴(kuò)張,未來五年市場規(guī)模達(dá) 270 億美元

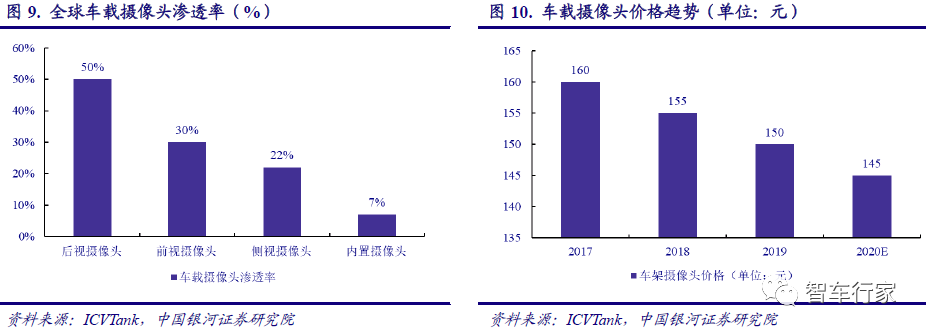

車載攝像頭覆蓋率較低,市場潛力巨大。要完全實(shí)現(xiàn)自動駕駛,汽車必須配置五類攝像頭,單車攝像頭配置數(shù)量至少為 6 個。據(jù) Yole 數(shù)據(jù),全球平均每輛汽車搭載攝像頭數(shù)量將由2018 年的 1.7 顆增加至 2023 年的 3 顆,且隨著自動駕駛的升級,這一數(shù)量將進(jìn)一步增加。

隨著車載攝像頭技術(shù)的成熟,車載攝像頭的價格也持續(xù)走低,據(jù) ICVTank 數(shù)據(jù),2020 年車載攝像頭價格預(yù)計為 145 元,未來這一價格有望進(jìn)一步下降,并將進(jìn)一步推動車載攝像頭覆蓋率和單車配置數(shù)量提升。

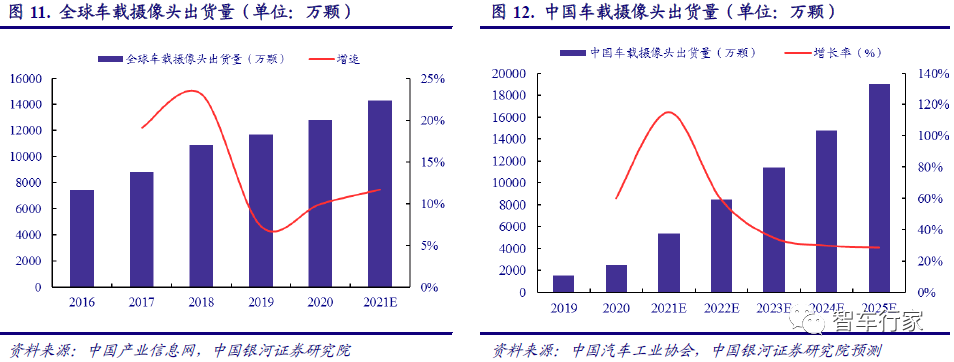

單車配置數(shù)量增加,車載攝像頭需求持續(xù)增長。車載攝像頭單車配置數(shù)量的增加有力助推了車載攝像頭的市場需求。據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù),全球車載攝像頭出貨量由 2016 年的 0.7億顆增長到 2019 年的 1.2 億顆,預(yù)計 2021 年全球車載攝像頭出貨量為 1.4 億顆。

我們預(yù)計中國車載攝像頭出貨量 2021 年將超過 5000 萬顆,到 2025 年將增長至約 1.9 億顆,市場發(fā)展?jié)摿薮蟆?

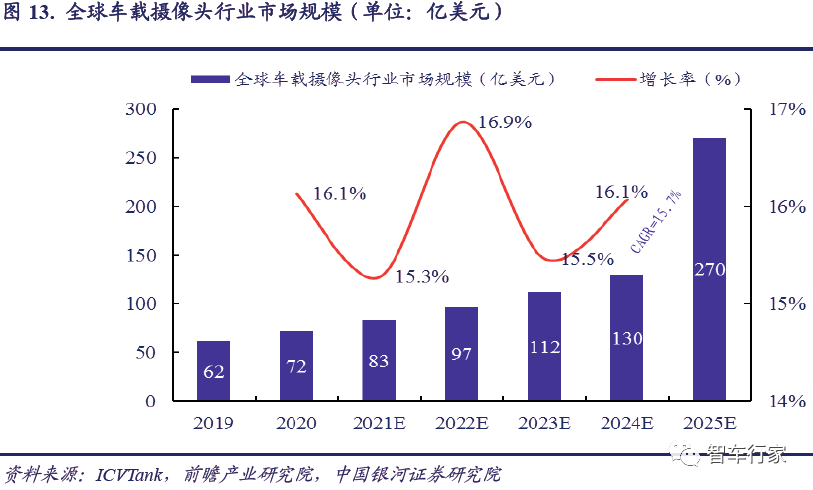

車載攝像頭行業(yè)規(guī)模持續(xù)擴(kuò)張,市場發(fā)展空間廣闊。隨著自動駕駛的發(fā)展和普及,車載攝像頭市場有望實(shí)現(xiàn)高速擴(kuò)張。根據(jù) ICVTank 數(shù)據(jù),自 2015 年后,全球和中國車載攝像頭行業(yè)均實(shí)現(xiàn)了較大幅度增長,且未來這一增長態(tài)勢將進(jìn)一步持續(xù)。

預(yù)計到 2025 年,全球車載攝像頭行業(yè)規(guī)模將達(dá) 270 億美元,中國車載攝像頭行業(yè)市場規(guī)模將達(dá) 230 億元。未來,隨著自動駕駛的普及以及技術(shù)的成熟,車載攝像頭行業(yè)將迎來高速擴(kuò)張的時代。

(三)國外龍頭優(yōu)勢顯著,國內(nèi)企業(yè)加速崛起

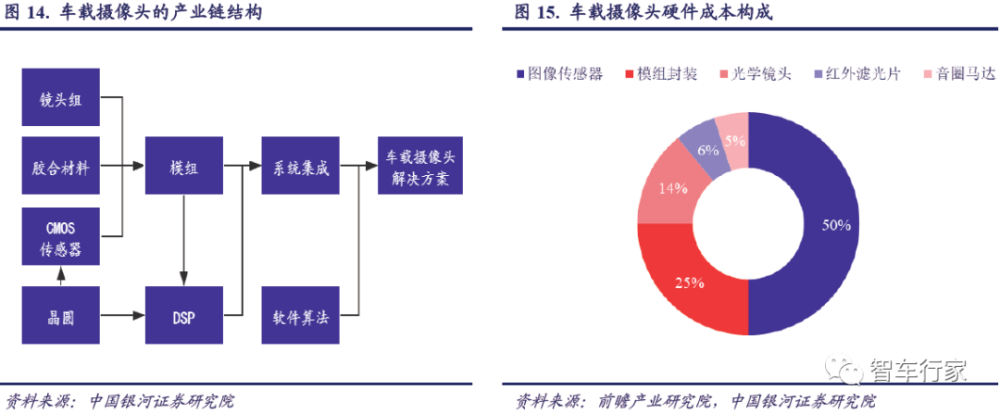

車載攝像頭的產(chǎn)業(yè)鏈包括核心元件、模組封裝與系統(tǒng)集成、軟件算法與解決方案。核心元件主要包括鏡頭組、CMOS 圖像傳感器、光學(xué)鏡頭、濾光片、音速馬達(dá)以及數(shù)字信號處理芯片(DSP)等。

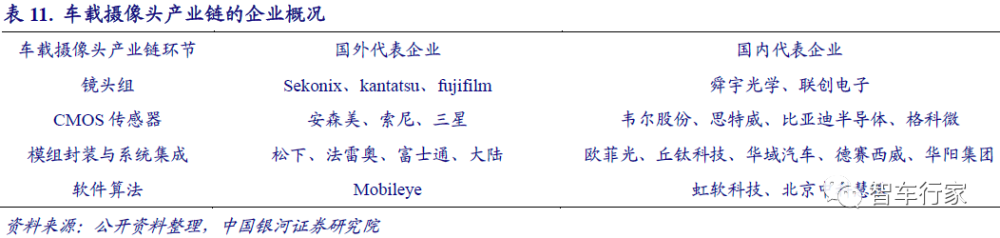

模組及系統(tǒng)集成是將各元件集成為攝像頭硬件。在整個車載攝像頭硬件中, CMOS 圖像傳感器為核心組件,成本占比達(dá) 50%,模組封裝、光學(xué)鏡頭成本占比分別為 25%、 14%。

車載攝像頭的軟件主要依賴其內(nèi)部芯片以及基于芯片的視覺系統(tǒng)自動駕駛算法。車載攝像頭的算法主要依靠計算機(jī)視覺(Computer Vision)與深度學(xué)習(xí)。計算機(jī)視覺的具體步驟包括圖像輸入、預(yù)處理、特征提取、特征分類、匹配以及完成識別。深度學(xué)習(xí)模擬人類思考的神經(jīng)網(wǎng)絡(luò),極大地簡化了感知過程,可實(shí)現(xiàn)輸入圖片-輸出結(jié)果的跨越。

考慮到深度學(xué)習(xí)在事后反查原因方面的局限,在深度學(xué)習(xí)中還要加入理性決策部分,并且分區(qū)塊設(shè)計。受限于車端平臺的缺乏,深度學(xué)習(xí)尚未產(chǎn)品化,但隨著算法模型以及算法種類的進(jìn)一步開發(fā),在可預(yù)期的未來,深度學(xué)習(xí)有望進(jìn)一步普及推廣。

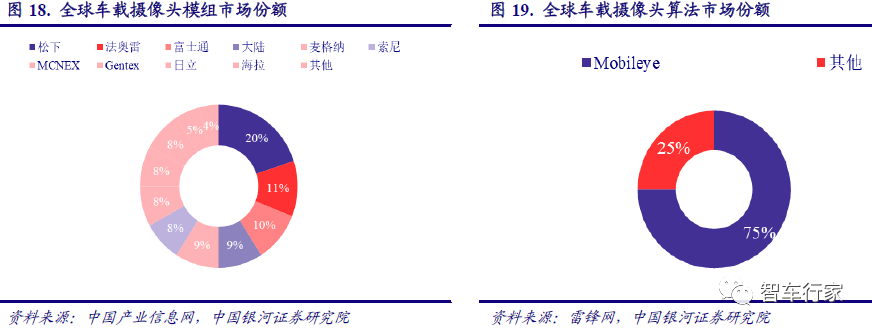

車載攝像頭鏡頭組市場,國內(nèi)的舜宇光學(xué)領(lǐng)先優(yōu)勢明顯。舜宇光學(xué)的車載攝像頭鏡頭出貨量為全球第一,根據(jù)前瞻產(chǎn)業(yè)研究院整理數(shù)據(jù)顯示,2019 年舜宇光學(xué)的市場占有率達(dá)到 34%,其后的廠商以依次為韓國的 Sekonix、kantatsu 和日本的 fujifilm,行業(yè)前四大公司市場占有率CR4 達(dá)到 78%。舜宇光學(xué)作為全球領(lǐng)先的國內(nèi)鏡頭廠商,于 2004 年進(jìn)入車載鏡頭領(lǐng)域,在 2012年時其出貨量已穩(wěn)居全球第一位,成為行業(yè)領(lǐng)導(dǎo)者。

目前,舜宇的車載系列產(chǎn)品包括前視、后視、環(huán)視、側(cè)視和內(nèi)視鏡頭等,在車載鏡頭領(lǐng)域提出了良好的產(chǎn)品解決方案,其主要客戶涵蓋奔馳、寶馬、奧迪、豐田等眾多歐美、日韓及國內(nèi)汽車廠商。此外,聯(lián)創(chuàng)電子作為國內(nèi)光學(xué)鏡頭的龍頭企業(yè)之一,于 2015 年進(jìn)入車載鏡頭領(lǐng)域并實(shí)現(xiàn)了突破性發(fā)展。

目前,公司有 2 顆鏡頭通過 MobileyeEyeQ4 認(rèn)證,8 顆鏡頭通過 MobileyeEyeQ5 認(rèn)證,產(chǎn)品獲得法雷奧、麥格納、安波福等核心 Tier 廠商認(rèn)可,并為奔馳、寶馬、特斯拉等知名車企提供相關(guān)產(chǎn)品。

車載 CMOS 傳感器領(lǐng)域,韋爾股份是全球市占率第二的龍頭企業(yè)。安森美深耕汽車電子領(lǐng)域,在全球車用 CIS 領(lǐng)域市占率超過 60%居于全球首位,具有較大競爭優(yōu)勢。豪威科技和索尼位居全球二、三位,市占率依次為 20%,8%。近年來,豪威科技在 CIS 領(lǐng)域不斷實(shí)現(xiàn)技術(shù)突破,市場競爭力不斷提升。

豪威科技和索尼將手機(jī) CIS 與汽車 CIS 相結(jié)合,掌握了大小像素曝光技術(shù);此外,豪威科技還多次推出高像素產(chǎn)品 OX08A、OX08B,實(shí)現(xiàn)車用 CIS 領(lǐng)域高像素的突破。2019 年韋爾股份完成對豪威的收購,借助豪威在技術(shù)和市場占有率方面的優(yōu)勢,未來韋爾股份有望實(shí)現(xiàn)進(jìn)一步的市場擴(kuò)張和發(fā)展。

國內(nèi)企業(yè)多點(diǎn)開花,車載 CMOS 傳感器國產(chǎn)替代趨勢明顯。除了韋爾股份之外,比亞迪半導(dǎo)體經(jīng)過多年發(fā)展實(shí)現(xiàn)了車規(guī)級 CIS 的突破,推出了國內(nèi)首款 130 萬像素車規(guī)級圖像傳感器并于 2018 年實(shí)現(xiàn)批量裝車。思特威于 2020 年收購深圳安芯微電子有限公司(Allchip),積極擴(kuò)展汽車領(lǐng)域產(chǎn)品線。

安芯微擁有多款自主研發(fā)的 SOC 系列圖像傳感器產(chǎn)品,在車用 CIS領(lǐng)域具有較強(qiáng)競爭力,未來,思特威有望在車用 CIS 領(lǐng)域?qū)崿F(xiàn)突破性發(fā)展。格科微積極布局汽車 CIS 領(lǐng)域,產(chǎn)品已經(jīng)應(yīng)用于行車記錄儀、車內(nèi)攝像頭、360 度環(huán)視、倒車后視和駕駛員疲勞檢測等終端應(yīng)用,與聯(lián)詠、晨星半導(dǎo)體、杰理 JL、富瀚、凌陽等主流品牌商有合作關(guān)系。

車載攝像頭模組領(lǐng)域集中度較高,海外企業(yè)占據(jù)著主要市場份額,國內(nèi)歐菲光、丘鈦科技積極布局,未來有望憑借成本優(yōu)勢占據(jù)更大份額。據(jù)中國產(chǎn)業(yè)信息網(wǎng)公開數(shù)據(jù),全球車載模組封裝廠商中,松下、法雷奧、富士通和大陸分占 20%、11%、10%和 9%,行業(yè)聚集程度較高。據(jù)蓋世汽車研究院,2020 年,我國車載攝像頭模組出貨量達(dá)4400 萬個,CAGR 為20.6%,未來增長潛力巨大。國內(nèi)企業(yè)加速發(fā)展,未來有望憑借成本優(yōu)勢在模組封裝端占據(jù)更大份額。

車載攝像頭軟件算法領(lǐng)域 Mobileye 遙遙領(lǐng)先,國內(nèi)企業(yè)逐漸起步。在車載攝像頭領(lǐng)域, Mobileye 的算法發(fā)展成熟,市占率達(dá) 70%以上,目前已為 Volvo、奧迪、寶馬、日產(chǎn)等眾多國內(nèi)外車廠提供支持。目前,我國車載攝像頭算法企業(yè)尚處于起步階段,中科慧眼采用“FPGA+ARM”芯片基于雙目攝像頭搭載了中科慧眼 MPV 算法,未來,公司擬將持續(xù)深耕雙目探索算法領(lǐng)域,逐步縮小與頭部企業(yè)的差距。

系統(tǒng)集成方面,傳統(tǒng) Tier 1 供應(yīng)商占據(jù)主導(dǎo),國內(nèi)德賽西威、華域汽車等企業(yè)產(chǎn)品已在國內(nèi)品牌汽車中得到使用。法雷奧、大陸、海拉、松下、索尼在攝像頭前裝市場占據(jù)主導(dǎo)地位。國內(nèi)企業(yè)近年來加速布局。德賽西威作為國內(nèi)最早布局車載攝像頭的企業(yè)之一,實(shí)現(xiàn)了高清車載攝像頭和環(huán)視系統(tǒng)的量產(chǎn),目前已為吉利、廣汽和奇瑞等國內(nèi)品牌提供車載攝像頭等相關(guān)配套產(chǎn)品;

此外公司還開發(fā)出一系列如自動泊車系統(tǒng)以及夜視系統(tǒng)等攝像頭相關(guān)的駕駛輔助系統(tǒng),在吉利星越、奇瑞捷途等車型中得到了應(yīng)用。華域汽車作為國內(nèi)最大的汽車零部件企業(yè)之一,積極布局車載攝像頭領(lǐng)域,通過視覺傳感系統(tǒng)以及外部信息實(shí)現(xiàn)了自適應(yīng)巡航控制(ACC)、前向碰撞報警(FCW)、盲點(diǎn)探測(BSD)等多項(xiàng)自動駕駛功能,公司還布局了諸如自動泊車系統(tǒng)、360 度汽車行駛環(huán)境掃描系統(tǒng)的高級駕駛輔助系統(tǒng),可以滿足 L3 及以下的自動駕駛需求。

華陽集團(tuán)自成立以來一直專注于汽車電子領(lǐng)域,經(jīng)過多年發(fā)展,已發(fā)展成為中國大型汽車電裝企業(yè)之一,擁有豐富的產(chǎn)品線,公司積極布局車載攝像頭領(lǐng)域,引進(jìn)高清攝像頭自動生產(chǎn)線,相繼推出了 360 環(huán)視系統(tǒng)和“煜眼”技術(shù),并開始應(yīng)用于自動駕駛汽車,其中搭載“煜眼”系統(tǒng)的攝像頭產(chǎn)品于 2020 年在新寶駿 E300 上迎來量產(chǎn)。

車載攝像頭發(fā)展較為成熟,是應(yīng)用最廣泛的“汽車之眼”。我們認(rèn)為車載攝像頭不僅是目前自動駕駛的核心傳感器,也將在未來高等級自動駕駛中發(fā)揮主導(dǎo)作用。隨著自動駕駛等級提高,單車攝像頭數(shù)量將持續(xù)提升,由 L2 的 1-2 個提升到 L3 的 3-6 顆,未來高等級自動駕駛有望達(dá)到 10 顆以上,相應(yīng)帶動車載攝像頭市場高速增長,未來五年全球 CAGR 約為 16%,中國 CAGR 約為 32%。

毫米波雷達(dá):全天候待命自動駕駛傳感器

(一)毫米波雷達(dá)全天候待命,77GHz 是未來方向

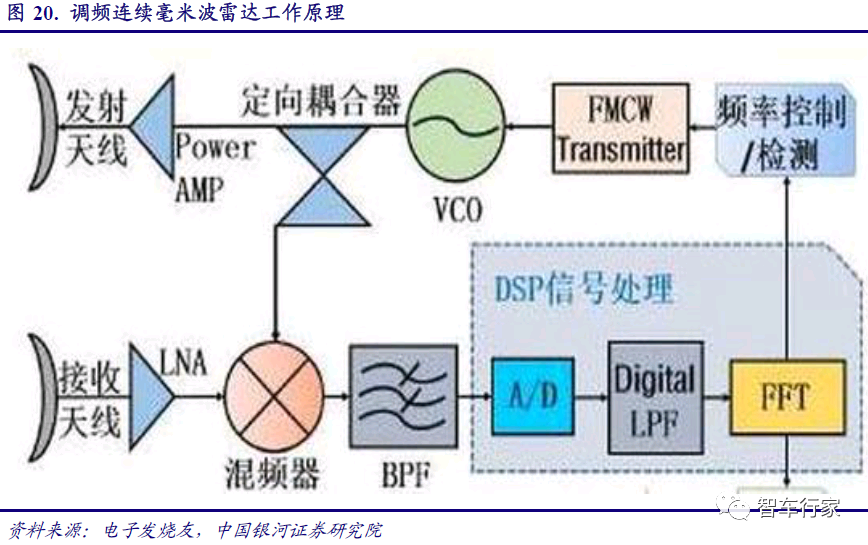

毫米波雷達(dá)是 ADAS 核心的傳感器之一。毫米波雷達(dá)通過天線向外發(fā)射波長 1-10nm,頻率在 30GHZ-300GHZ 之間的毫米波,接收反射信號并處理后快速準(zhǔn)確地獲取汽車車身周圍的物理環(huán)境信息,然后根據(jù)所探知的物體信息進(jìn)行智能處理和決策。它首先運(yùn)用于軍事領(lǐng)域,隨后進(jìn)入汽車領(lǐng)域。

毫米波雷達(dá)的優(yōu)勢主要有以下幾方面:

(1)毫米波具有穿透煙、灰塵和霧的能力,可全天候工作。相比于激光雷達(dá)等其他傳感器來說,毫米波的特性讓毫米波雷達(dá)的應(yīng)用環(huán)境更為廣泛,能實(shí)現(xiàn)全天候待命。

(2)毫米波雷達(dá)天線孔徑小、空間辨識率高、易攜帶且方向性好。

(3)毫米波雷達(dá)波束窄、抗電子干擾性好。

(4)價格成本低廉,目前價格在千元級別,相比其他傳感器如萬元級別的激光雷達(dá),成本較低。

FMCW 是主流調(diào)制方式。根據(jù)持續(xù)時間的長短,毫米雷達(dá)波可分為脈沖波和連續(xù)波,后者又可細(xì)分為 FSK(頻移鍵控)、PSK(相移鍵控)、CW(恒頻連續(xù)波)、FMCW(調(diào)頻連續(xù)波)等方式。目前,F(xiàn)MCW 成為毫米波雷達(dá)主流調(diào)制方式,被德爾福、電裝、博世、大陸等主流供應(yīng)商采用。

FMCW 調(diào)頻連續(xù)波具有能同時測出多個目標(biāo)的距離和速度信息,可對目標(biāo)連續(xù)跟蹤,系統(tǒng)敏感性高,錯誤報警率低,不易受外界電磁噪聲的干擾,測量距離遠(yuǎn)分辨率高,所需發(fā)射功率低,成本較低,信號處理難易程度及實(shí)時性可達(dá)到系統(tǒng)要求等優(yōu)點(diǎn)。

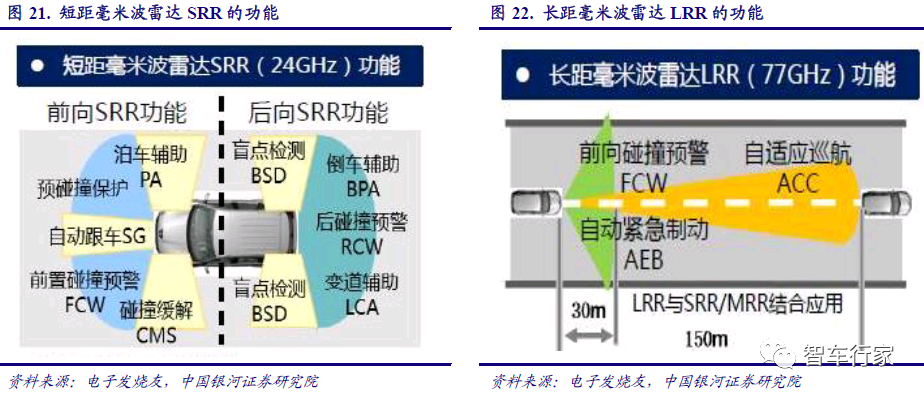

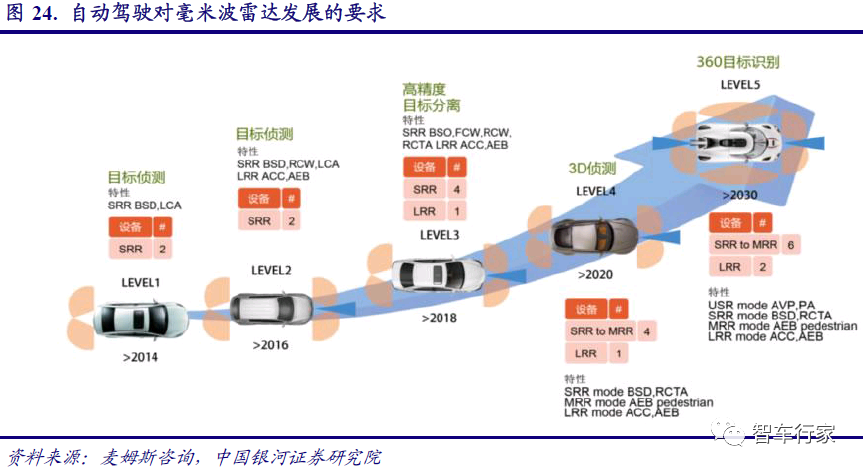

根據(jù)毫米波雷達(dá)的有效范圍和頻段,可將車載毫米波雷達(dá)分為長距離雷達(dá)(LRR)和中距離雷達(dá)(MRR)以及短距離雷達(dá)(SRR)。而各個國家目前對車載毫米波雷達(dá)分配的頻段主要集中在 24GHz 和 77-79GHz 之中,分別屬于 SRR/MRR 和 LRR 的范圍。

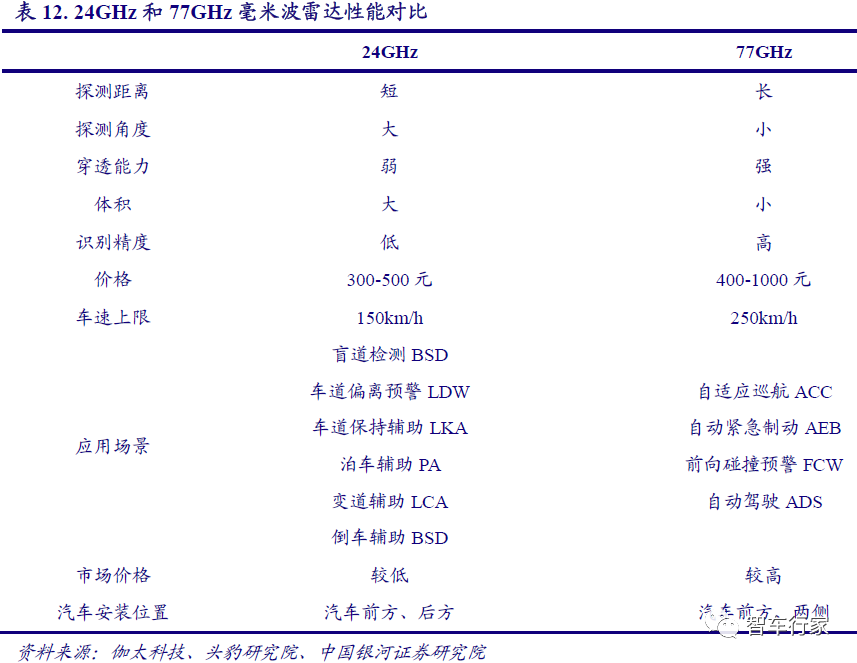

77GHz 是未來發(fā)展趨勢。市場上的毫米波雷達(dá)主要包括 24GHz 和 77-79GHz 兩類。24GHz主要用于汽車盲點(diǎn)監(jiān)測、變道輔助等中短距測量功能,后者則屬于長距毫米波雷達(dá),主要用于自動駕駛、前向碰撞預(yù)警等長距離測量功能,而目前中國、日本等地區(qū)尚不允許 79GHz 頻段的使用,所以 77GHz 是主要的長距毫米波雷達(dá)。

相較于 24GHz 雷達(dá),77GHz 體積更小,穿透力更強(qiáng),探視距離可達(dá) 150-250 米,探測精度為 24GHz 雷達(dá)的 3-5 倍,可接受的車速上限達(dá)250km/h,在識別精度、測量距離以及環(huán)境適應(yīng)度等方面均具有明顯優(yōu)勢。

因此,77GHz 的技術(shù)要求和生產(chǎn)成本也更高,具有較高的技術(shù)壁壘,當(dāng)前市場上的主流產(chǎn)品為 24GHz 雷達(dá)。未來,隨著技術(shù)的成熟以及成本的下降,77GHz 雷達(dá)將逐漸取代 24GHz 雷達(dá)成為未來毫米波雷達(dá)市場的主流發(fā)展趨勢。

(二)產(chǎn)品加速升級,市場空間潛力大

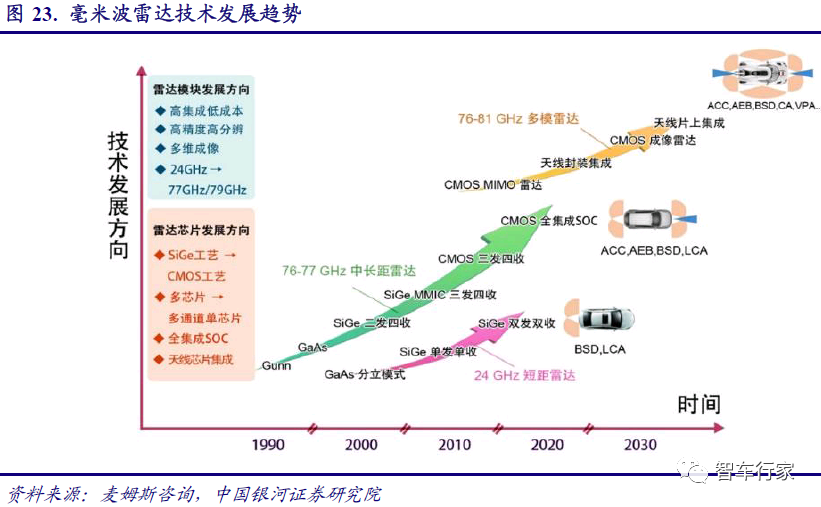

隨著 ADAS 系統(tǒng)的逐漸升級,對毫米波雷達(dá)的要求會更高。毫米波雷達(dá)的技術(shù)總的趨勢是朝著成本更低、體積更小、功耗更低、集成度更高的方向發(fā)展。

在雷達(dá)芯片技術(shù)上,高集成化的單片微波集成電路(MMIC)成為了主流;而在芯片工藝上,朝著利用 CMOS 工藝,將MMIC 做得更小的方向發(fā)展。

為實(shí)現(xiàn)汽車周圍環(huán)境的全方位感測覆蓋,一輛汽車需要多個毫米波雷達(dá)。比如 L3 級別的自動駕駛,至少需要 5 顆毫米波雷達(dá)(1 長、4 短);隨著自動駕駛等級的增加,毫米波的數(shù)量也是不斷增加,到了 L5 級高級自動駕駛階段毫米波雷達(dá)將增加到 10 顆以上。

“短程+中程+長程”毫米波雷達(dá)三者結(jié)合一起共同完成自適應(yīng)巡航(ACC)、自動緊急制動(AEB)、前方/后方碰撞預(yù)警(FCW/RCW)、變道輔助(LCA)、盲點(diǎn)檢測(BSD)、倒車輔助(BPA)、泊車輔助(PA)等多種 ADAS 功能。

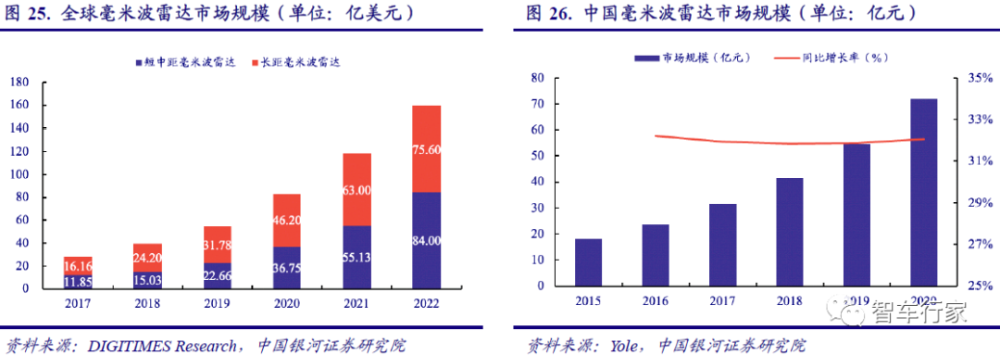

自動駕駛帶動下車載毫米波雷達(dá)市場空間廣闊。隨著智能化時代自動駕駛汽車的普及,自動駕駛相關(guān)配件將迎來重要增長時刻。根據(jù) DIGITIMES Research 數(shù)據(jù)可知,2017 年以來全球毫米波雷達(dá)市場規(guī)模超過 20 億美元且保持高速增長態(tài)勢,預(yù)計到 2022 年,全球毫米波雷達(dá)市場規(guī)模將達(dá)到 160 億美元。

其中,短中距毫米波雷達(dá)將由 2017 年的 11.85 億美元增長至 2022年的 84 億美元,同期長距毫米波雷達(dá)將實(shí)現(xiàn)由 16.16 億美元至 75.6 億美元的飛躍式發(fā)展。

根據(jù) Yole 數(shù)據(jù),2020 年中國的毫米波雷達(dá)市場從 2015 年的 19 億元增長到 2020 年的 72 億元,增速保持在 30%以上。根據(jù) OFweek 預(yù)測,到 2025 年,中國的毫米波雷達(dá)市場規(guī)模將超過 300億元。

(三)競爭格局:海外主導(dǎo),國產(chǎn)替代空間廣闊

從全球市場來看,目前海外企業(yè)占據(jù)的市場份額仍然較大,行業(yè)集中度較高。全球毫米波雷達(dá)市場中,前五大市場主體分別為:博世、大陸集團(tuán)、海拉、富士通、電裝,合占 2018年全球市場份額的 68%,其中博世、大陸集團(tuán)、海拉、電裝均為傳統(tǒng) Tier 1 供應(yīng)商,富士通是全球領(lǐng)先的信息通信技術(shù)企業(yè),在毫米波雷達(dá)領(lǐng)域也具有較強(qiáng)實(shí)力。

海外企業(yè)在毫米波雷達(dá)上的布局并不相同。觀察不同公司的主要產(chǎn)品參數(shù),博世的主要毫米波雷達(dá)產(chǎn)品集中于 76-77GHz,主攻中遠(yuǎn)距離探測,LLR 產(chǎn)品最大探測距離可達(dá) 250 米。

大陸集團(tuán)的 77GHz 和 24GHz 的產(chǎn)品領(lǐng)先,主攻 77GHz 產(chǎn)品,第五代 LRR 的遠(yuǎn)程最大探測距離可達(dá) 300 米。德爾福公司也是壟斷 77GHz 技術(shù)的國際公司之一;而海拉以 24GHz 頻率的毫米波雷達(dá)為主,短距毫米波雷達(dá)技術(shù)領(lǐng)先。

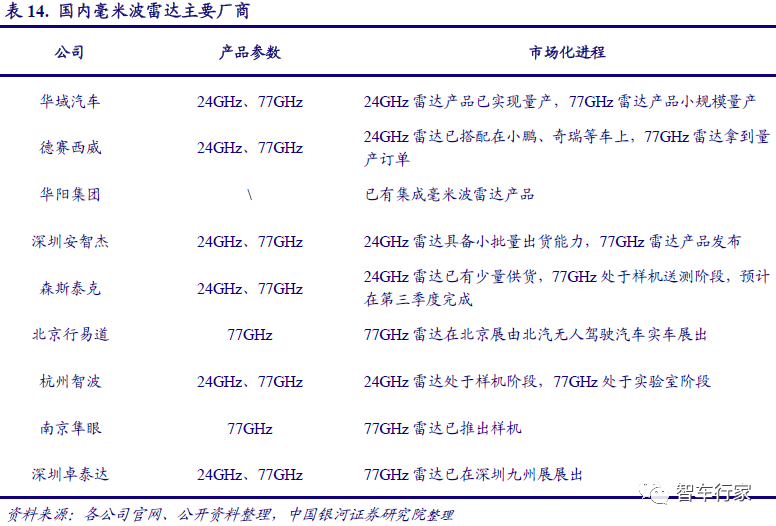

國內(nèi)企業(yè)加速追趕,24GHz 取得突破,77GHz 處于起步階段。面對外資企業(yè)接近壟斷的市場,近年來內(nèi)資企業(yè)加大毫米波雷達(dá)研發(fā)力度,尋找市場突破口,加速追趕外資腳步。在研發(fā)大力投入的作用下,國內(nèi)部分企業(yè)取得了一定的研發(fā)成果,市場化產(chǎn)品即將問世;

不過由于技術(shù)和資源的限制,主流方向仍然集中在 24GHz 雷達(dá)方面。在 77GHz 毫米波雷達(dá)方面,核心技術(shù)仍被外資零部件制造商所掌控,國內(nèi)仍處于初級階段,只有極少數(shù)企業(yè)能做到 77GHz 雷達(dá)的樣機(jī)產(chǎn)品。

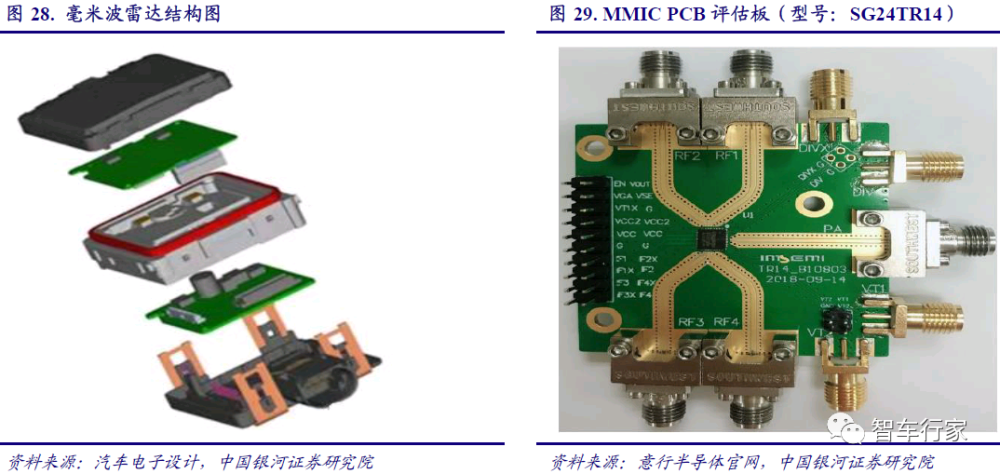

在毫米波雷達(dá)的上游硬件方面,主要包括天線PCB板、前端收發(fā)射頻組件(MMIC芯片)、數(shù)字信號處理及控制電路,其中天線 PCB 板與 MMIC 芯片是核心組件。

天線 PCB 板作為毫米波雷達(dá)的核心部件,國產(chǎn)替代取得較大突破。當(dāng)前毫米波雷達(dá)天線的主流方案為微帶陣列,高頻天線 PCB 板要求在較小的集成空間保持較高的信號強(qiáng)度,因此行業(yè)技術(shù)壁壘較高,毫米波雷達(dá)成本占比約為 10%。德國 Schweizer 全球市場占比達(dá) 30%,居于行業(yè)領(lǐng)先地位。

近年來,國內(nèi)天線 PCB 板企業(yè)取得較大突破,主要生產(chǎn)廠商包括滬電股份、深南電路、景旺電子、生益電子等,其中滬電股份是大陸、博世的 PCB 板供應(yīng)商,深南電路也已具備車載高頻 PCB 板供應(yīng)能力,生益電子的毫米波雷達(dá)用 PCB 板已經(jīng)具備量產(chǎn)能力,潛在客戶包括博世、大陸等,預(yù)計 2021~2023 年可實(shí)現(xiàn)量產(chǎn)出貨。

前端收發(fā)射頻組件主要采用 MMIC 芯片技術(shù),目前主要由海外巨頭壟斷。目前射頻組件的主流方案是單片微波集成電路(MMIC),毫米波雷達(dá)成本占比約為 25%。MMIC 芯片具有損耗低、噪聲低、頻帶寬、功率大、抗輻射能力強(qiáng)等優(yōu)點(diǎn),可極大簡化毫米波雷達(dá)結(jié)構(gòu),降低了毫米波雷達(dá)生產(chǎn)成本,利于推動毫米波雷達(dá)的廣泛使用。

目前國際 MMIC 市場主要由智浦(NXP)、英飛凌、德州儀器(TI)等國外企業(yè)壟斷,國內(nèi)芯片設(shè)計企業(yè)積極布局毫米波雷達(dá)領(lǐng)域,力求縮小與行業(yè)領(lǐng)先企業(yè)的差距,以意行半導(dǎo)體、加特蘭微電子為代表的國內(nèi)企業(yè)已完成 MMIC 芯片的研發(fā),逐步進(jìn)入產(chǎn)業(yè)化階段。

我們認(rèn)為毫米波雷是自動駕駛的核心傳感器之一,具有全天候工作的優(yōu)點(diǎn),將在自動駕駛中發(fā)揮重要作用。市場規(guī)模方面,預(yù)計到 2022 年全球毫米波雷達(dá)市場規(guī)模將達(dá)到 160 億美元,隨著技術(shù)的成熟以及成本的下降,77GHz 雷達(dá)將逐漸取代 24GHz 雷達(dá)成為未來毫米波雷達(dá)市場的主流。

目前博世、大陸等海外企業(yè)占據(jù)的毫米波雷達(dá)主要市場份額,國內(nèi)企業(yè)近年來加速布局,已經(jīng) 24GHz 產(chǎn)品方面取得突破,77GHz 產(chǎn)品處于研發(fā)過程中。

超聲波雷達(dá):自動駕駛的重要輔助傳感器

(一)成本優(yōu)勢明顯,主要用于自動泊車系統(tǒng)

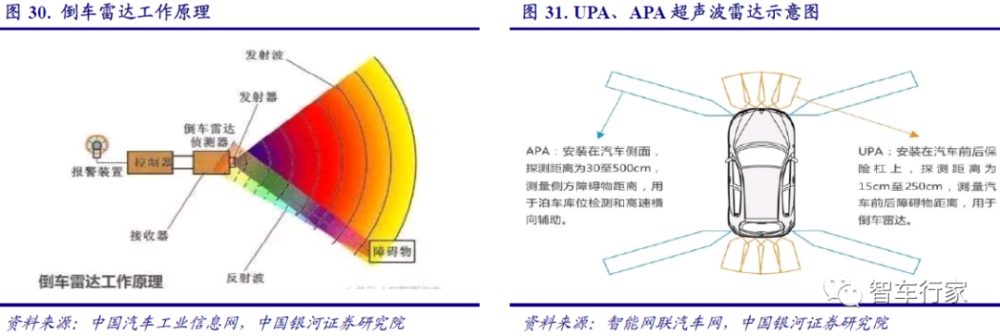

超聲波雷達(dá)是自動駕駛領(lǐng)域的重要輔助傳感器,不同頻率的超聲波雷達(dá)靈敏度和探測角度均不同,當(dāng)前主流超聲波雷達(dá)包括 40kHz、48kHz 以及 58kHz 三種;根據(jù)技術(shù)方案的不同,超聲波雷達(dá)可分為模擬式、四線式數(shù)位、二線式數(shù)位、以及三線式主動數(shù)位,隨著信號抗干擾能力的逐漸提升,相應(yīng)的技術(shù)難度與價格也逐漸增加;根據(jù)水平和垂直探測角度是否相同,超聲波雷達(dá)還可分為等方性和異方性兩種。

主要用于倒車?yán)走_(dá)與自動泊車系統(tǒng)。目前市面上的超聲波雷達(dá)有兩種,分別是用于測量汽車前后障礙物的超聲波駐車輔助(UPA)超聲波傳感器以及用于測量側(cè)面障礙物距離的自動泊車輔助(APA)超聲波傳感器。倒車?yán)走_(dá)系統(tǒng)配備有 4 個 UPA 超聲波傳感器,在此基礎(chǔ)上自動泊車系統(tǒng)增加了 4 個 UPA 超聲波傳感器以及 4 個 APA 超聲波傳感器,構(gòu)成前側(cè)后 4+4+4的超聲波雷達(dá)布局。

價格低廉是最大優(yōu)勢。超聲波雷達(dá)利用超聲波發(fā)射裝置發(fā)出超聲波以及接收器收到超聲波的時間差來測算障礙物的距離,測距方法較為簡單,相應(yīng)的測距范圍也較為有限,無法精準(zhǔn)定位障礙物的位置。

但相較于毫米波雷達(dá)和激光雷達(dá),超聲波雷達(dá)價格優(yōu)勢顯著,整體成本較低,單個超聲波雷達(dá)售價約 10-100 元。低技術(shù)門檻和低成本為超聲波雷達(dá)的推廣和普及創(chuàng)造了良好的基礎(chǔ)條件。

行業(yè)規(guī)模將保持穩(wěn)健增長。自動駕駛的普及以及超聲波雷達(dá)在倒車?yán)走_(dá)以及自動泊車系統(tǒng)裝載率的提高推動了車載超聲波雷達(dá)市場的發(fā)展。據(jù) P&S Intelligence 數(shù)據(jù),2019 年全球車載超聲波雷達(dá)市場規(guī)模超 30 億美元,市場增速平穩(wěn),預(yù)計 2020-2030 年全球車載超聲波雷達(dá)市場規(guī)模 CAGR 為 5.1%,到 2030 年,全球市場規(guī)模將達(dá) 61 億美元。

據(jù)頭豹汽車研究院,2014年以來,中國超聲波雷達(dá)市場規(guī)模持續(xù)擴(kuò)張,預(yù)計到 2023 年,中國超聲波雷達(dá)市場規(guī)模將超60 億元。隨著自動泊車市場需求的增加以及車型的更新?lián)Q代,汽車搭載超聲波雷達(dá)日益提高,據(jù) AI 車庫數(shù)據(jù),當(dāng)前國內(nèi)在售車型的倒車?yán)走_(dá)功能滲透率已接近 100%,自動泊車系統(tǒng)滲透率在 2019 年達(dá)到了 22%,預(yù)計在 2025 年將達(dá)到 50%。

(二)國外企業(yè)占據(jù)主要市場,國內(nèi)企業(yè)已具備成熟技術(shù)

博世、法雷奧等海外企業(yè)占據(jù)超聲波雷達(dá)主要市場。據(jù)恒州博智數(shù)據(jù),2018 年,全球超聲波雷達(dá)市場份額占比前兩位依次為法雷奧和博世,兩者市占率之和超過 50%。

法雷奧擁有豐富的超聲波雷達(dá)量產(chǎn)經(jīng)驗(yàn),其推出的最新一代自動泊車系統(tǒng) Park4U,有平行與轉(zhuǎn)角兩種模式,可在狹小空間內(nèi)完成自動泊車過程,目前可為路虎、起亞、大眾、途安等眾多車企提供相關(guān)產(chǎn)品和服務(wù)。

博世有超聲波雷達(dá)、倒車?yán)走_(dá)、半自動泊車、全自動泊車等一系列產(chǎn)品線,其推出的第六代超聲波雷達(dá)將數(shù)字信號處理與信號編碼結(jié)合,在識別范圍和識別速度方面均取得了較大進(jìn)展,可以識別第五代產(chǎn)品無法識別的低矮物體。通過超聲波雷達(dá)與車載攝像頭以及 毫米波雷達(dá)的配合,力求實(shí)現(xiàn)功能更加完備的 L2 級自動駕駛系統(tǒng)。

國內(nèi)企業(yè)技術(shù)已具備成熟技術(shù),主要壁壘在車企認(rèn)證。相較于毫米波雷達(dá)和激光雷達(dá),國內(nèi)外廠商超聲波雷達(dá)技術(shù)差距較小,國內(nèi)一系列企業(yè)自主生產(chǎn)的超聲波雷達(dá)足以滿足自動泊車和倒車等功能。

但目前ADAS 零部件供應(yīng)領(lǐng)域包括超聲波雷達(dá)領(lǐng)域主要被國外巨頭壟斷,主流車企為保證汽車研發(fā)的順利進(jìn)行均有固定的供應(yīng)廠商,我國自主企業(yè)獲得車企認(rèn)證難度較大,可進(jìn)入的市場空間較小。另一方面,部分自主廠商在核心技術(shù)上競爭力較弱,產(chǎn)品附加值較低,難以提供完整的自動駕駛輔助方案,因此往往局限于二級供應(yīng)梯隊(duì),利潤空間有限。

奧迪威是國內(nèi)領(lǐng)先的超聲波雷達(dá)制造企業(yè),產(chǎn)品廣泛應(yīng)用于汽車電子、智能儀表等領(lǐng)域,其中,車載UPA 超聲波傳感器是其主營產(chǎn)品之一。2017 年,奧迪威超聲波傳感器中國汽車市場占有率將近30%,全球汽車倒車?yán)走_(dá)傳感器市占率約為9.59%。

我們認(rèn)為超聲波雷達(dá)是自動駕駛的重要輔助傳感器。2019 年全球車載超聲波雷達(dá)市場規(guī)模超30 億美元,到2030 年將增長至61 億美元。

自動駕駛加速滲透,推動傳感器市場高速增長

傳感器是自動駕駛的關(guān)鍵,當(dāng)前主流傳感器主要包括毫米波雷達(dá)、車載攝像頭以及超聲波雷達(dá)。2020 年國內(nèi)L2 級別自動駕駛的滲透率已近15%。

車企相繼推出具備L3 功能的自動駕駛車型。隨著自動駕駛等級的提高,對傳感器的數(shù)量和質(zhì)量也提出了更高的要求,L2 級自動駕駛傳感器數(shù)量約為6 個,L3 約為13個,未來L5 要達(dá)到30 個以上,相應(yīng)帶動汽車傳感器市場高速增長。2016 年,中國汽車傳感器行業(yè)市場規(guī)模已達(dá)百億,預(yù)計到2025 年,市場規(guī)模將突破600 億元。

車載攝像頭發(fā)展較為成熟,是應(yīng)用最廣泛的“汽車之眼”。車載攝像頭環(huán)境條件更為嚴(yán)苛,也相應(yīng)具有更高的價值量。根據(jù) ICVTank 預(yù)測,到2025 年全球車載攝像頭行業(yè)規(guī)模將達(dá)270億美元,中國車載攝像頭行業(yè)市場規(guī)模將達(dá)230 億元。

車載攝像頭鏡頭方面舜宇光學(xué)是全球龍頭,聯(lián)創(chuàng)電子也已開始為頭部企業(yè)供貨;CMOS 傳感器方面韋爾股份全球市占率排名第二,未來有望繼續(xù)提高份額;模組與系統(tǒng)集成方面,海外企業(yè)占據(jù)主導(dǎo),國內(nèi)歐菲光、丘鈦科技、德賽西威、華域汽車、華陽集團(tuán)等企業(yè)積極布局,未來有望憑借成本優(yōu)勢占據(jù)更大份額。

毫米波雷達(dá)具有體積小、性價比高、可全天候工作的優(yōu)點(diǎn),是自動駕駛的核心傳感器。從技術(shù)發(fā)展看,隨著技術(shù)的成熟以及成本的下降,77GHz 雷達(dá)將逐漸取代24GHz 雷達(dá)成為未來毫米波雷達(dá)市場的主流。市場規(guī)模方面,預(yù)計到2022 年全球毫米波雷達(dá)市場規(guī)模將達(dá)到160億美元,其中短中距毫米波雷達(dá)約84 億美元,長距毫米波雷達(dá)76 億美元。

根據(jù)OFweek 預(yù)測,到2025 年中國的毫米波雷達(dá)市場規(guī)模將超過300 億元。目前博世、大陸等海外企業(yè)占據(jù)的毫米波雷達(dá)主要市場份額,國內(nèi)企業(yè)近年來加速布局,德賽西威、華域汽車等企業(yè)已在24GHz 產(chǎn)品方面取得突破,77GHz 產(chǎn)品處于研發(fā)過程中,華陽集團(tuán)也已有集成的毫米波雷達(dá)產(chǎn)品。

超聲波雷達(dá)是自動駕駛的重要輔助傳感器。超聲波雷達(dá)成本優(yōu)勢明顯,主要用于倒車?yán)走_(dá)以及自動泊車系統(tǒng)。2019 年全球車載超聲波雷達(dá)市場規(guī)模超30 億美元,到2030 年將增長至61 億美元。博世、法雷奧等海外企業(yè)占據(jù)超聲波雷達(dá)主要市場。