突如其來的疫情,讓很多行業遭遇到了酷寒,但也有一部分行業遇到了發展的機遇。

比如,體溫檢測。

在3月份很多大型央企剛剛復工的時候,紅外體溫檢測設備一貨難求。據說海康威視、大華股份的產品炙手可熱,大客戶們跑到生產線排隊提貨。

除此之外,還有一家上市公司賺的盆滿缽滿,那就是高德紅外。公司一季報顯示,凈利潤增幅高達2561%,和2019年相比,完成了超過三分之二的利潤。

根據公司半年報的預報,上半年業績要比2019年同期增加80%-110%左右。

雖然新冠病毒詭計多變,但是發燒仍然是一個比較普遍的癥狀,在人群聚集的地方,通過體溫檢測設備來甄別發燒患者,依然是有效的手段。

和傳統水銀溫度計相比,紅外體溫設備則是最為高效的方法,所以這次疫情結束后,電子測溫設備有望得到普及,徹底替代水銀溫度計。

恰好,世界衛生組織倡議在2020年全面淘汰水銀血壓儀和水銀體溫計,隨著九安、魚躍等血壓儀的精度不斷提高價格不斷降低,水銀血壓儀基本沒有什么市場;而水銀體溫計還有很大的保有量,這次全社會普及紅外體溫計可能在居民中實現大規模替代。

一、高德紅外的營業范圍

需要明確的是,高德紅外同時兼營民品和軍品。

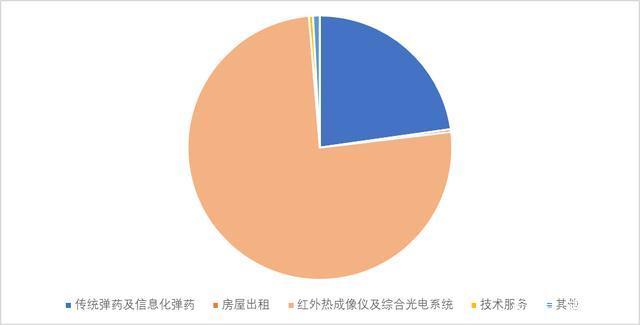

公司官網顯示,核心業務涵蓋紅外焦平面探測器芯片、紅外熱成像整機及以紅外熱成像為核心的綜合光電系統、新型完整武器系統、 傳統非致命性彈藥及信息化彈藥四大板塊。

數據來源:Wind,制圖:詩與星空

據2019年年報,公司近8成營收來自紅外成像相關業務。

和往年相比,2019年的增幅格外亮眼,年報顯示,主要原因是部分中標的軍品開始大規模交付。

數據來源:Wind,制圖:詩與星空

從公司年報披露的明細數據看,公司絕大多數凈利潤來自控股子公司武漢高芯科技有限公司,該子公司旗下擁有氧化釩(VOx)、碲鎘汞(MCT)、二類超晶格(T2SL)等非制冷/制冷紅外探測器產品,應用于國防安全、測溫檢測、安全監控、個人視覺等領域。

也就是說,公司的業務范圍雖然比較廣,但主要利潤來源,還是向軍方提供的紅外探測器產品。

其實,在紅外領域,有多家上市公司包括科創板上市公司也有涉獵。但其中技術實力和經營規模最強的,就是高德紅外。

二、一季報里的信息

因為2020年的特殊性,公司的2019年業績參考性不大,漲上天的一季報業績也需要冷靜的分析。

1、貨幣資金

和三個月前的年報相比,貨幣資金從5.98億增加到了12.16億,翻了一番。

公司業績好了,看看賺的錢去干啥了,是非常有意思的。

一季度經營性現金流量凈額高達2.38億,說明公司的產品供不應求,客戶都忙著打錢。

表哥研究過好幾家特殊情況下發財的個公司,比如當年的總龍頭方大特鋼,有錢了不是擴大生產線,而是還債囤錢買理財,這說明公司對自己的未來經營狀況不抱樂觀,只是偶然粘了政策的光。

2、短期借款

高德紅外呢?

竟然又去借錢,和年報相比,季報多了4個億的短期借款,增加到5.5億。

這就勾起了表哥的好奇心,錢去哪兒了?

3、預付賬款

和2019年底相比,公司的預付賬款增加了117.83%,從6400萬增加到1.4億。季報中解釋,主要系為訂單提前備貨預付款項增加所致。

表哥曾經強調,預付賬款的莫名增加,會有利益輸送的嫌疑,但如果和營收增幅比例保持大致一致,就是合理的。高德紅外正好是這種情況,公司正在籌備大規模擴產。

4、預收賬款和合同負債

新收入準則執行后,一部分預收款被放到了合同負債,公司的預收款和合同負債增加了300%還多,從3674萬增加到了2.2億之多。

這也是公司經營性現金流量凈額比較好的主要原因。

總體來看,公司有錢后,固定資產和在建工程變化不大,但囤了很多現金。說明公司準備要搞事情,大概率會在半年報中體現出來,我們可以繼續觀望。

三、疫情結束后的思考

對于防疫概念,有個觸及靈魂的拷問:疫情結束后,公司的業績會不會斷崖式下跌?

很多試劑檢測盒類的公司,大概率會是這樣的。高德紅外可能會有業績同比下滑,但下滑比例不會很高。

主要原因是軍品恰好在擴產。

公司年報顯示,正同時研發多款新型完整武器系統產品,并受邀參加多個完整武器系統的研發與競標工作。 公司此前獲批的某型號完整武器系統總體也已進入定型尾聲、 批量在即,將按照軍方的要求推進該型武器系統的定型流程及后續批量生產。

軍品毛利率比較高,紅外類產品毛利率超過54%,部分軍品毛利超過70%,銷量的增加足以給公司帶來充盈的利潤。

更具有想象力的是,公司年報提示,正在推進武器出口工作。在北斗組網成功后,中國的武器也具有更強的競爭力,在海外受歡迎的程度也越來越高。

綜合來看,在2019年業績增加超過50%的基礎上,2020年公司的凈利潤大概率還能翻一番,隨著疫情的衰退,未來防疫設備方面的業績會受影響。但公司軍品方面的銷量正在不斷增加,大概率在2021年經過小范圍下滑后,進入一個相對穩定的發展階段。