1、電子測量儀器可分為通用儀器及專用儀器

◆ 電子測量儀器為利用電子技術來進行測量的裝置。電子測量儀器作用是測試電信號,由于非電的物理量可以通過各種傳感器較容易地轉換成電信號,而電信號又容易傳送和控制,所以使其成為應用最廣的信號。

◆ 電子測量儀器種類眾多,按照使用領域的不同可分為通用儀器和專用儀器。其中通用電子測量儀器應用范圍廣且下游的需求量大。專用儀器以某一個或幾個專用功能為目的,設計制造難度極高,應用領域較小,但在某些細分領域不可或缺。通用電子測量儀器是現代工業的基礎設備,也是電子工業發展和國家戰略性、基礎性重要產業之一。通用電子測量儀器按照其基礎測試功能,可劃分為示波器、射頻類儀器、波形發生器、電源與電子負載及其他儀器。

2、國內電子測量儀器市場空間或超400億元

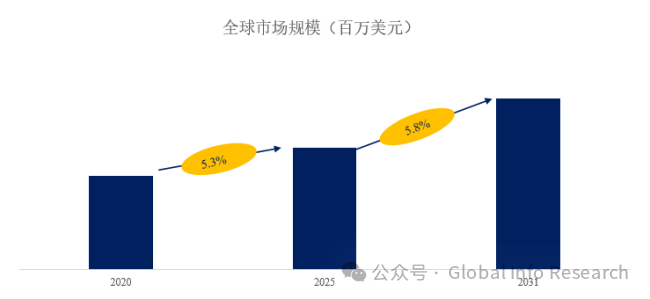

◆ 根據思瀚產業研究院顯示,全球電子測量儀器行業市場規模由2019年的137.39億美元增長到2022年的146.1億美元,年均復合增長率為2.1%;2023年市場規模約為153.8億美元,同比增長5.3%。根據預測,2024年全球電子測量儀器市場規模將達163.07億美元。

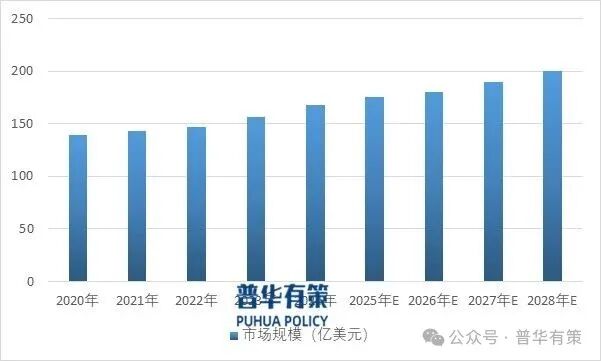

◆ 而國內增速快于海外。受益于國家政策的大力支持,智能制造、5G通信、汽車電子等下游產業的快速發展,我國電子測量儀器市場規模將不斷增長。我國電子測量儀器行業市場規模由2019年的308.54億元增長到2022年的355.51億元,年均復合增長率為4.8%;2023年市場規模約為377.78億元,同比增長6.3%。思瀚產業研究院分析師預測,2024年中國電子測量儀器市場規模將達403.07億元。以此計算,中國市場約占全球市場的35%。

◆ 其中,高端電子測量儀器一直是國際廠商是德( Keysight )、羅德與施瓦茨( R&S )、泰克( Tektronix )、NI的天下,一度占據中國市場90%的份額。

3、射頻類儀器及示波器占比最高,下游應用以IT和通信為主

◆ 從電子測量儀器細分市場來看,示波器及射頻器為通用類電測儀器占比最高的兩類電測產品,整體電測市場產品較為分散。中國射頻類儀器以14.11%的份額占據主導地位,示波器緊隨其后,占比為9.51%,電源與電子負載占6.49%,波形儀器占2.22%。

◆ 從電子測量儀器的下游應用領域來看,市場呈現較為集中的特點。其中IT和通信行業占比最高,達到47%,其次是消費電子、汽車、航空和國防,占比依次為26%、16%和6%。

4、示波器市場空間穩中有升

◆ 示波器是一種用途廣泛、易于使用、功能強大的電子測量儀器,屬于信號分析類儀器的一種,用于觀測、分析和記錄各種電信號的變化。示波器可觀察信號幅度隨時間變化的波形曲線,也可實現電壓、電流、頻率、相位、幅度等基本電氣參數的測量。示波器的基本構成包括垂直系統、水平系統、觸發系統及分析顯示系統四個部分。

◆ 根據思瀚產業研究院,國內示波器市場規模近年來穩中有升,2020年約為4.4億美元,同比增長7.32%,預計2025年市場規模將提升至6.5億美元(約人民幣47億元)。

◆ 我國頻譜儀行業規模持續擴大,從2015年的10.64億元到2024年的29.58億元,年復合增長率為12%。目前,國內企業頻譜儀產品主要集中在中低端領域,近幾年隨著市場需求的增長,國內頻譜儀行業產能快速增長。

5、示波器:進口以高端市場為主

◆ 在海關統計數據中,將示波器分為了測試頻率<300MHz的通用示波器(中低端)和其他示波器(高端)。其中,高端示波器進口單價十倍于中低端示波器。根據海關總署數據,我國示波器進口長期以高端示波器為主:2020~2024年間進口高端示波器占比均在85%以上,但占比逐漸縮小,體現出我國目前高端示波器仍是進口主力產品,但隨著國產化不斷推進,占比逐漸降低。

6、示波器及頻譜儀:高端設備仍以進口設備為主

◆ 根據普源精電,按照帶寬進行分類,帶寬在4GHZ以下的示波器市場份額僅為10%,而帶寬在13GHz 以上的示波器市場份額達到70%(4GHz以下約占10%;4GHz~13GHz(不含)約占 20%;13GHz-33GHz(不含)約占 30%;33GHz-60GHz(不含)約占 20%;60GHz-110GHz 約占 20%)。高帶寬數字示波器具有更大市場規模,海外廠商憑借著示波器的高帶寬優勢,壟斷行業多數市場份額。

◆ 國內示波器市場被幾家國際品牌主導,如是德科技、泰克等,它們在中國市場的份額合計超過 50%。2019 年,國外龍頭企業是德科技國內數字示波器市場份額為 19.8%,泰克國內數字示波器市場份額為 13.8%。領先企業是德科技、泰克及力科均為美國企業。

◆ 上游芯片為示波器行業核心壁壘,國內外廠商示波器性能差距大。由于2GHz帶寬以上示波器核心芯片無法通過公開市場進行采購,國內示波器廠商主要集中在中低端示波器產品領域。

7、 示波器及頻譜儀:高端設備壁壘較高

◆ 以110GHz帶寬示波器為例。示波器為實現 110GHz 帶寬下的上升時間 < 3.2ps(0.35 / 帶寬),需解決寄生參數補償(如探頭電容 <0.1pF)、阻抗均勻性(PCB 每層阻抗誤差 < 1%)和信號完整性仿真(需使用 Keysight ADS 進行全鏈路電磁仿真,單次仿真耗時數小時)。僅前端設計就需 5 0 人團隊耗時 3 年,研發成本超過 2 億美元。此外,是德科技在超寬帶示波器領域擁有>500 項專利,涉及實時采樣架構、噪聲抑制算法等,技術獨占性強。且高端示波器主要服務于“高價值密度”場景,主要用于 高速數字電路調試(如400G/800G 以太網、PCIe 6.0 信號完整性分析),用戶為半導體晶圓廠、高速 PCB 設計公司,單客戶采購量小(年采購量 <100 臺),但對精度要求苛刻(如眼圖模板測試通過率需> 99.99%),廠商需為每個客戶提供定制化校準服務(如高溫 / 低溫補償曲線),邊際成本極高。

◆ 是德科技、力科、泰克三家海外頭部廠商示波器產品最高帶寬分別達到110GHZ、100GHz和33GHz。國內廠商處于領先地位的是普源精電、鼎陽科技及優利德,但與國外公司仍有較大差距。隨著中國加大對上游ADC芯片、FPGA等領域的投資,國內示波器廠商正逐漸從經濟型示波器向中高端型市場發展。國內已經有示波器廠商通過自研示波器核心芯片,特別是在模擬前端芯片和ADC芯片上,具有了自主研發芯片的能力,突破了帶寬和采樣率的技術壁壘,突破了示波器4GHz帶寬、20GSa/s采樣率的技術限制,初步具備在高端型4GHz以上帶寬市場與國外龍頭廠商競爭的能力。

8、模塊化產品線有助于協同銷售

◆ 示波器和號稱射頻三大件的頻譜分析儀、信號發生器、矢量網絡分析儀是射頻微波測試的主要四大類儀器。隨著客戶需求的不斷提升,單一測量功能的儀器很難滿足用戶的基本測量要求,越來越多的企業要求將多個測量功能分模塊封裝,再根據需求進行模塊化調用。模塊化結構通過共享的元器件、高速總線和用戶自定義的開放式軟件,將整個系統打造成多功能平臺。其通過不同的軟件功能,可以實現諸如示波器、頻譜/信號分析儀、任意波形發生器、矢量網絡分析儀等不同功能,提高客戶使用效率,增強技術復用性,滿足多功能自動化的測量要求。

◆ 示波器價格較頻譜儀及信號發生器更貴,因此我們認為當前下游客戶的選擇不僅僅要考慮廠商的綜合能力,示波器的技術水平是決定實驗室采購品牌的主要原因。同樣高頻的頻譜和信號分析儀卻遠遠低于示波器的價格,以近期高校采購為例,華東師范大學擬采購的110GHz信號和頻譜分析儀預算金額是345萬元,而59GHz示波器預算是753.3萬元,清華大學采購80GHz示波器預算金額是1324萬元。因此我們認為,在實驗室需要配套購買的前提下(考慮軟件的通用性等),示波器的技術水平及性價比有較為重要的作用。