近日,日本一家市場調研機構TSR發布了一份全球蜂窩物聯網模組和芯片的跟蹤調研報告,報告顯示,全球蜂窩物聯網市場是一個高度集中化的市場,2022年前10家芯片廠商的份額超過98%,前5家的份額超過78%。過去幾年,中國物聯網芯片廠商表現成為亮點。

工信部數據顯示,截至2022年底,我國的蜂窩物聯網用戶達18.45億戶,全年凈增4.47億戶,占全球總數的70%。連接數領先全球的同時,我國蜂窩物聯網產業鏈也快速壯大,各環節在全球市場表現突出。根據市場調研公司Counterpoint發布的跟蹤數據,截至2022年第3季度,全球前五大蜂窩物聯網模組廠商均為中國企業。在模組競爭力提升的同時,底層的蜂窩物聯網芯片在整個市場上表現也越來越突出,目前,“中國芯”物聯網芯片出貨量已占據了超過全球50%的份額。當然,蜂窩物聯網芯片依然面臨多方面挑戰,需要更加深入的產業合作和生態建設去破解。

快速崛起的中國蜂窩物聯網芯片廠商

近日,日本一家市場調研機構TSR發布了一份全球蜂窩物聯網模組和芯片的跟蹤調研報告,報告顯示,全球蜂窩物聯網市場是一個高度集中化的市場,2022年前10家芯片廠商的份額超過98%,前5家的份額超過78%。過去幾年,中國物聯網芯片廠商表現成為亮點。

1、市場規模實現明顯突破,占據全球半壁江山

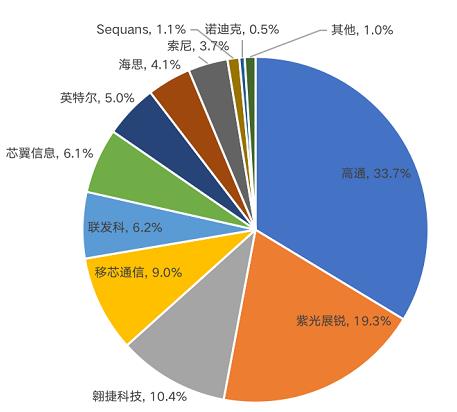

圖:2022年全球蜂窩物聯網出貨量市場份額(來源:TSR,物聯網智庫制圖)

過去的2022年,高通依然是蜂窩物聯網市場的“王者”,占據了全球市場份額的33.7%,其各類產品也成為高性能、高毛利的代表。近日,高通發布2023財年第一季度財報,實現營收94.56億美元,同比減少12%,在手機芯片大幅下降的情況下,物聯網部門營收同比增長7%,達到16.82億美元,物聯網在其業務中重要性不斷提升。

中國的蜂窩物聯網芯片企業表現突出。全球前10家蜂窩物聯網芯片廠商中,中國企業占了6家,分別為紫光展銳、翱捷科技、移芯通信、聯發科、芯翼信息和海思,市場份額達到了55%以上,其中紫光展銳和翱捷科技位列第2和第3。

2、不同企業表現分化,新銳企業發展迅速

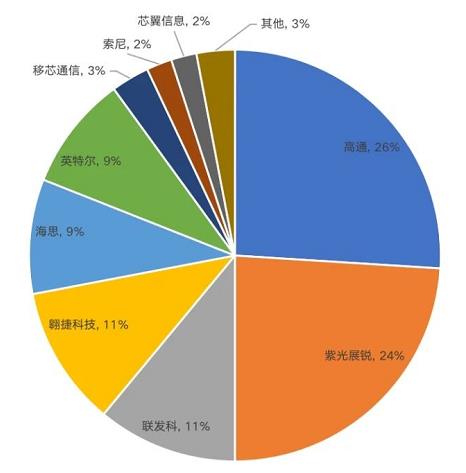

根據TSR調研數據,實際上2021年底中國企業已實現了全球蜂窩物聯網芯片市場50%以上的市場份額,2021年的數據如下:

圖:2021年全球蜂窩物聯網出貨量市場份額(來源:TSR,物聯網智庫制圖)

可以看出,2021年紫光展銳、翱捷科技、移芯通信、聯發科、芯翼信息和海思這6家中國廠商的市場份額已達到60%左右。但是,與2022年相比,不同企業表現出現明顯分化,紫光展銳、聯發科、海思這3家老牌企業的份額均出現不同程度的下降,這與各廠商市場策略和國際環境有一定關系,例如海思由于受制于美國制裁,在存貨不斷消耗下市場份額會持續萎縮;聯發科主要提供傳統的2G/3G芯片,因此市場份額也不斷下降。而移芯通信、芯翼信息這2家新銳企業發展速度很快,如移芯通信的NB-IoT、Cat.1出貨量快速增長,在短時間內實現市場突破。此外,TSR發現其他新銳企業也在快速成長,如智聯安、芯昇科技的出貨速度也在增長。

3、對不同制式模組支持的芯片廠商持續變化

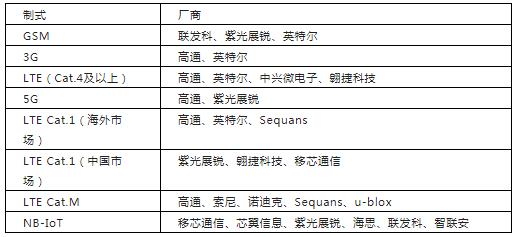

TSR收集了不同制式模組的支持芯片廠商分布情況如下:

表:不同制式物聯網芯片廠商(來源:TSR,物聯網智庫制表)

可以看出,LTE Cat.1芯片國內外情況區別非常大,在中國以外,高通占有很大的市場份額,此前高通也推出了低成本Cat.1 bis產品;中國市場則由紫光展銳、翱捷科技、移芯通信主導。然而,這方面新進入者的數量正在增加,市場份額預計將多樣化。

另外,NB-IoT市場方面,直到2020年,海思、聯發科、紫光展銳還占據大部分市場份額,然而,從2021年到2022年,移芯通信和芯翼信息的市場份額快速擴大,而海思和聯發科持續萎縮,TSR預計2022年,移芯通信、芯翼信息和紫光展銳合計占比超過80%。

高通和紫光展銳是5G to B市場的主要供應商,TSR調研發現紫光展銳占據了中國工業5G模組市場一半以上份額,而聯發科的5G芯片主要用于MBB、CPE和PC,較少用于工業5G,高通則領先于汽車5G市場。

4、RedCap成為關注焦點

作為中高速物聯網的承載技術,5G RedCap成為業界關注的焦點。隨著R17的凍結,RedCap有了首版標準,產業鏈各方正加快推動5G RedCap走向成熟,過去一年國內成功進行了大量RedCap端到端驗證,為商用打下基礎。

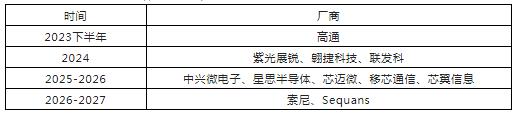

然而,RedCap的商用必須首先要有商用芯片的成熟,但RedCap芯片并非一朝一夕能夠成熟。TSR預估RedCap芯片的節奏為2023年前半年有樣片出爐,下半年會有部分量產,模組和終端設備預計2024年會上市。根據市場調研,TSR列舉了主流的芯片廠商對RedCap芯片的時間表如下:

表:各廠商RedCap芯片時間表(來源:TSR,物聯網智庫制表)

從TSR的調研和預測可以看出,除了高通外,中國的芯片廠商預計將在RedCap芯片開發方面處于領先地位,尤其是2024-2026年期間主要發布商用RedCap芯片的玩家均為中國廠商。當然,這些廠商中多家為創業公司,在開發RedCap芯片時,其資金、人力資源和IP等方面都存在挑戰。

除高通以外,西方芯片廠商中,索尼半和Sequans已計劃開發5G RedCap芯片,但時間表還不確定,因為中國以外的RedCap商業化時間表尚不明確。RedCap芯片最初預計會是與LTE Cat.4雙模的形式問世。

數量雖然已經領先,但未來市場面臨多重挑戰

蜂窩物聯網市場的發展,國內政策大力支持也是其中一個重要因素,推動蜂窩物聯網芯片的快速發展。2020年5月,工信部發布了《關于深入推進移動物聯網全面發展的通知》,其中明確提到“健全移動物聯網產業鏈”,具體政策包括鼓勵各地設立專項扶持和創新資金,支持NB-IoT和Cat1專用芯片、模組、設備等產品研發工作,提高芯片研發和生產制造能力,滿足規模出貨需求;打造NB-IoT完整產業鏈,提供滿足市場需求的多樣化產品和應用系統;進一步降低NB-IoT模組成本,2020年降至與2G模組同等水平;加大Cat1芯片和模組研發工作,推動模組成本降低,促進規模應用。

經過這兩年發展,國內蜂窩物聯網芯片也不負眾望,實現了快速發展,形成物聯網領域的“中國芯”力量,成為中國集成電路提升競爭力的一個重要突破口。國內蜂窩物聯網市場需求廣闊,物聯網芯片也主要采用成熟工藝,加上國內各界對芯片的重視,我國芯片廠商的蜂窩物聯網產品在性價比、對市場需求的把握等方面占據了優勢,迅速占領國內市場,并在一定范圍內走向海外市場。

然而,由于物聯網市場變化速度很快,國內蜂窩物聯網芯片市場依然面臨多重挑戰,未來需要持續提升自身“內功”實現競爭力提升。

首先,市場競爭非常激烈。尤其是在國內市場,多個產品的差異化不足,導致最終只能價格競爭。以NB-IoT為例,數年前國內有超過10家企業進入NB-IoT芯片領域,在殘酷競爭壓力下,大部分廠商退出市場。當然,激烈競爭也有其好的一方面,通過純市場化手段進行優勝劣汰,剩下生存能力較強的廠商。不過未來對于一些新的產品,期望較少惡性的價格競爭,給創新留出一定的超額收益,提升產品質量。

其次,產品多樣化和門檻需要持續提升。從前文可以看出,國內蜂窩物聯網芯片廠商具有競爭力的產品主要集中在NB-IoT和Cat.1上面,而且部分廠商產品比較單一,而在Cat.4以上以及5G等高毛利的產品則主要由海外廠商占據主導。這些產品本身具備較高的門檻,需要持續投入大量人力財力。我們也看到了這方面在持續改善,集中體現在中國廠商對于RedCap的高度重視上,作為輕量級5G產品,這一領域或許是中小型廠商競爭力提升的一個重要突破口。

再次,海外市場布局有限。國內市場競爭非常激烈,平均收益不斷壓縮,而海外市場的收益較高,但國內蜂窩物聯網芯片企業出海規模不大。從公開資料看,2021年紫光展銳在歐洲、印度、中東和非洲、拉美等區域蜂窩物聯網芯片出貨量均位列當地供應商前三,是“中國芯”走向全球的一支重要力量,但與高通依然有很大差距。除此之外,國內蜂窩物聯網芯片廠商鮮有在海外的布局。由于芯片出海需要當地運營商和相關行業的認證,這一認證需要花費高額成本和較長時間,門檻較高,加上當前國際環境下,多個西方國家對國內企業的制裁也影響了芯片的出海。如近期美國一家智庫向英國政府提交報告建議禁用中國的蜂窩物聯網模組產品,模組作為一個中間件都會面對如此“待遇”,對于蜂窩物聯網芯片來說會遭遇更強障礙。

總體來說,伴隨著物聯網市場的繁榮,國內蜂窩物聯網芯片產業取得了長足進步。希望未來國內企業能夠更加堅定信心,減少惡性競爭,以更加合作的態度共建蜂窩物聯網芯片產業生態,讓物聯網芯片持續成為中國集成電路競爭力提升的主要領域。