【儀商網(wǎng)-儀器儀表分析】激光雷達(dá)是一種汽車?yán)走_(dá),但易受天氣環(huán)境影響,成本高,應(yīng)用受限。毫米波汽車?yán)走_(dá)因具有全天候和低成本的優(yōu)勢(shì)而得到了廣泛應(yīng)用,逐漸成為汽車的主流雷達(dá)技術(shù)。雷達(dá)芯片是汽車?yán)走_(dá)的核心器件,一般由主芯片、傳感器芯片、電源管理芯片和轉(zhuǎn)換、傳輸芯片組成。

一、雷達(dá)芯片行業(yè)概述

隨著科技和生活水平的提高,汽車成為人們出行最重要的交通工具,每年的交通事故也日趨增多。人們對(duì)汽車駕駛安全的要求越來(lái)越高,讓汽車行駛更安全和更便捷已成為新一代汽車的重要保障。無(wú)論是高級(jí)汽車駕駛輔助系統(tǒng)(ADAS),還是無(wú)人駕駛技術(shù),汽車?yán)走_(dá)是汽車的“眼睛”,起到探測(cè)汽車周圍環(huán)境和主動(dòng)避免交通事故的重要作用。

激光雷達(dá)是一種汽車?yán)走_(dá),但易受天氣環(huán)境影響,成本高,應(yīng)用受限。毫米波汽車?yán)走_(dá)因具有全天候和低成本的優(yōu)勢(shì)而得到了廣泛應(yīng)用,逐漸成為汽車的主流雷達(dá)技術(shù)。雷達(dá)芯片是汽車?yán)走_(dá)的核心器件,一般由主芯片、傳感器芯片、電源管理芯片和轉(zhuǎn)換、傳輸芯片組成。

傳感器用芯片構(gòu)成")

雷達(dá)芯片在整個(gè)雷達(dá)產(chǎn)品中不僅成本占比大(目前占到毫米波雷達(dá)總成本的70%),同時(shí)由于在雷達(dá)中屬于上游技術(shù),毫米波雷達(dá)芯片向來(lái)是巨頭的戰(zhàn)場(chǎng)。

芯片產(chǎn)業(yè)鏈?zhǔn)疽鈭D")

二、雷達(dá)芯片行業(yè)現(xiàn)狀

自動(dòng)駕駛是當(dāng)今汽車行業(yè)的重要發(fā)展趨勢(shì),全球大多數(shù)汽車廠商均有推出自動(dòng)駕駛汽車的計(jì)劃,部分領(lǐng)先企業(yè)已經(jīng)推出了自動(dòng)駕駛量產(chǎn)車型。

駕駛車輛計(jì)劃與進(jìn)展")

美國(guó)高速公路安全管理局(NHTSA),及美國(guó)機(jī)動(dòng)車工程師協(xié)會(huì)(SAE)將汽車自動(dòng)化劃分為0至5級(jí),隨著等級(jí)提高,所需要的雷達(dá)數(shù)量也會(huì)逐漸增長(zhǎng)。簡(jiǎn)單的巡航系統(tǒng)只需要1~3個(gè)雷達(dá)系統(tǒng)和1個(gè)輔助攝像頭,而4、5級(jí)的自動(dòng)駕駛則需要6~10個(gè)雷達(dá)系統(tǒng)、6~8個(gè)輔助攝像頭以及1~3個(gè)激光雷達(dá)。隨著自動(dòng)駕駛等級(jí)的提高,將帶動(dòng)雷達(dá)芯片行業(yè)的增長(zhǎng)。

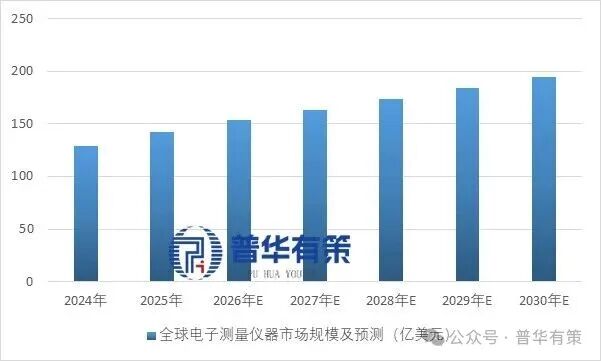

有研究數(shù)據(jù)預(yù)測(cè),到2020年全球車載毫米波雷達(dá)出貨量可達(dá)7200萬(wàn)顆。按國(guó)內(nèi)ADAS滲透率在2020年達(dá)到30%估算,每套ADAS需要4個(gè)短距毫米波雷達(dá)和1個(gè)長(zhǎng)距毫米波雷達(dá),僅中國(guó)出貨量就可達(dá)4500萬(wàn)顆,大量的雷達(dá)出貨將為我國(guó)雷達(dá)芯片市場(chǎng)奠定基礎(chǔ)。2018年我國(guó)雷達(dá)芯片市場(chǎng)規(guī)模增至16.8億元,隨著ADAS滲透率的不斷提高,未來(lái)雷達(dá)芯片市場(chǎng)仍有大量的增長(zhǎng)空間。

雷達(dá)傳感器用芯片行業(yè)市場(chǎng)規(guī)模")

三、雷達(dá)芯片行業(yè)主要參與者

由于我國(guó)雷達(dá)芯片產(chǎn)業(yè)起步時(shí)間晚于德國(guó)、美國(guó)等國(guó)家,在雷達(dá)芯片技術(shù)上的積累及產(chǎn)業(yè)布局均落后于全球領(lǐng)先水平,芯片的自主程度及國(guó)產(chǎn)化程度低。目前國(guó)內(nèi)的雷達(dá)芯片市場(chǎng)基本被英飛凌、恩智浦、飛思卡爾、意法半導(dǎo)體、德州儀器等芯片巨頭所瓜分,國(guó)內(nèi)廠商正在奮起直追,上海加特蘭微電子表現(xiàn)最為突出。

產(chǎn)雷達(dá)芯片參與企業(yè)及其進(jìn)展")

四、雷達(dá)芯片行業(yè)發(fā)展趨勢(shì)

1、雷達(dá)芯片國(guó)產(chǎn)替代尚需時(shí)日

2014年成立的上海加特蘭微電子,是亞洲第一家通過(guò)車規(guī)認(rèn)證的77GHz毫米波雷達(dá)芯片公司。2017年10月,加特蘭發(fā)布了包括用于車載毫米波雷達(dá)的77GHz芯片——Yosemite(2T4R)、Yosemite(4T8R)和用于工業(yè)級(jí)消費(fèi)市場(chǎng)的60GHz芯片Yellowstone。在60GHz的毫米波雷達(dá)方面,近年大熱的無(wú)人機(jī)、機(jī)器人也在為其提供充分的應(yīng)用場(chǎng)景。今年的慕尼黑電子展期間,加特蘭又發(fā)布了更高集成度的系統(tǒng)單芯片。加特蘭的芯片同樣具有級(jí)聯(lián)的能力,可將多塊芯片集成使用。基于其芯片的毫米波雷達(dá),都是國(guó)內(nèi)的廠商,目前已有部分產(chǎn)品進(jìn)入了前裝量產(chǎn)階段。

隨著毫米波雷達(dá)市場(chǎng)的興起,會(huì)有更多海歸人才和創(chuàng)新企業(yè)跑步進(jìn)入毫米波雷達(dá)的戰(zhàn)場(chǎng),但由于芯片領(lǐng)域本身是一個(gè)高科技領(lǐng)域,需要克服的技術(shù)難題較多,尤其是汽車市場(chǎng),國(guó)產(chǎn)雷達(dá)芯片還有很長(zhǎng)的路要走。

主要有兩方面的原因:一是國(guó)產(chǎn)雷達(dá)芯片只是射頻收發(fā)組件,并完成射頻上下變頻功能,而收發(fā)單元在整個(gè)雷達(dá)系統(tǒng)中功能和成本比例并不很高,相比其他圖像處理和ADAS芯片,目前國(guó)產(chǎn)的雷達(dá)芯片并不具備雷達(dá)信號(hào)處理相關(guān)算法的核心功能。二是從中國(guó)自主汽車與零部件發(fā)展歷程看,國(guó)產(chǎn)零部件芯片(專用化芯片)需要經(jīng)歷國(guó)產(chǎn)零部件的發(fā)展并成熟后,市場(chǎng)機(jī)遇才能爆發(fā)(目前國(guó)產(chǎn)工業(yè)領(lǐng)域?qū)I(yè)24GHZ芯片仍很難量產(chǎn)),因此,國(guó)產(chǎn)雷達(dá)芯片還需要3~5年的零部件穩(wěn)定期后,才會(huì)出現(xiàn)真正的快速增長(zhǎng)。

2、雷達(dá)芯片性能指標(biāo)持續(xù)提高

第一、為了擴(kuò)大更大測(cè)試范圍,毫米波雷達(dá)需要實(shí)現(xiàn)更快速的掃描,相應(yīng)的ADC需要更加的快速,以保證響應(yīng)客戶需求;為了給多傳感器提供豐富的數(shù)據(jù),雷達(dá)的處理基帶需要變得更加快速;第二、未來(lái)的毫米波雷達(dá)需要覆蓋長(zhǎng)距、中距和短距,能夠在不同模式下實(shí)現(xiàn)自由切換,除了水平方向的方位探測(cè)之外,俯仰角的探測(cè)也將成為毫米波雷達(dá)的必需功能;第三、智能駕駛飛速發(fā)展,也給傳感器和毫米波雷達(dá)提出更高速度要求,未來(lái)的毫米波雷達(dá)開發(fā)和應(yīng)用需要更加簡(jiǎn)單、高效;第四、作為智能駕駛的核心部件,毫米波雷達(dá)必須滿足ACQ-100的可靠性要求,同時(shí)功能安全,讓雷達(dá)具備錯(cuò)誤自檢能力,傳感器數(shù)據(jù)更加可靠。