【儀商網-儀器儀表市場】根據中國機器視覺產業聯盟(CMVU)調查統計,目前進入中國市場的國際機器視覺企業和中國本土的機器視覺企業(不包括代理商)都已經超過200家,產品代理商超過300家,專業的機器視覺系統集成商超過70家,覆蓋全產業鏈各端。

我國機器視覺公司規模普遍較小,根據中國機器視覺產業聯盟數據,國內營收在1000萬元以下小型企業占據了20%左右,營收在1000-3000萬元的企業數量占據了32%左右。營收在1億元以上企業僅占16%。

")

行業利潤主要集中在上游零部件領域

機器視覺產業鏈包括上游零部件供應商、中游裝備廠商以及下游應用行業構成。

其中機器視覺的核心零部件包括視覺軟件、各類傳感器,以及光源、鏡頭等其他與傳感器相關的零部件,行業利潤多集中在上游零部件領域。

國外領先企業例如基恩士、康耐視、海克斯康、Basler AG四家企業,主要布局機器視覺產業鏈的中上游業務。2019年上半年,四家企業產品銷售毛利率均在45%以上。

國內布局機器視覺產業鏈上游領域的企業主要有海康威視、天準科技,2019年上半年產品銷售毛利率分別為46.33%和49.33%,要高于產業鏈中游企業。

機器視覺產業鏈中游主要為系統集成商和裝備制造商,系統集成商通常直接采購視覺軟件、傳感器、驅控系統等核心零部件,通過簡單的二次開發和組裝完成設備生產,不具備自由機器視覺算法、軟件以及視覺傳感器和精密驅控等核心技術,通常不具備整臺裝備的設計生產能力。

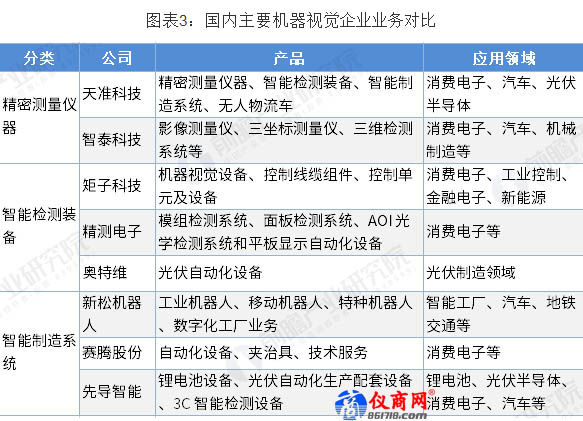

國內主要機器視覺企業業務對比

底層系統開發為企業核心競爭力

圖像處理軟件是視覺系統的真正核心,負責對采集到的圖像數據進行處理和解讀。在整個機器視覺系統中,光源、鏡頭、工業相機、圖像采集卡與IO控制器僅負責將被測物體的圖像采集并傳遞到主機這一工作,進而由整個機器視覺系統的“大腦”——圖像處理軟件對被傳遞到計算機內存中的圖像進行解讀,完成對圖像的分析和處理并給出最終結果。

而軟件的開發則需要視覺算法的支撐,因此,算法構成了企業機器視覺企業的核心競爭力。全球知名企業如日本基恩士、美國康耐視、加拿大達爾薩等也是擁有視覺算法的底層系統開發商,其產品毛利率水平普遍要高于對手。