2018年,圍繞工業(yè)互聯(lián)網(wǎng),巨頭動作連連。萬億元規(guī)模的巨大市場蛋糕正在吸引更多玩家入局。公開數(shù)據(jù)顯示,國內(nèi)目前有269個工業(yè)互聯(lián)網(wǎng)平臺類產(chǎn)品,已超其他國家數(shù)量的總和。工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)聯(lián)盟成員已由之前的400家增至942家。這個2012年就被提出的概念,終于在2018年迎來了火熱的一年。

工廠企業(yè)正試圖通過自動化和機(jī)器人,結(jié)合物聯(lián)網(wǎng)、云計算和人工智能等技術(shù),幫助生產(chǎn)線獲得高靈活和高效率。預(yù)測到2030年,數(shù)字化技術(shù)將在中國轉(zhuǎn)變并創(chuàng)造10%~45%的行業(yè)收入。

數(shù)字化工業(yè),似乎正在出現(xiàn)令人期待的局面。但這幾年的實踐中,工業(yè)互聯(lián)網(wǎng)的落地卻出現(xiàn)了各種各樣的問題,GE等工業(yè)巨頭出于盈利考慮甚至開始剝離、出售工業(yè)互聯(lián)網(wǎng)相關(guān)業(yè)務(wù),國內(nèi)仍有大量企業(yè)的上云意愿也不高。工業(yè)互聯(lián)網(wǎng)在邁向數(shù)字化的階段,出現(xiàn)了瓶頸。

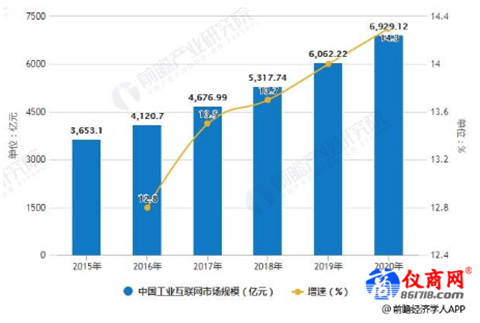

預(yù)計2020年中國工業(yè)互聯(lián)網(wǎng)市場規(guī)模將接近7000億

2018年上半年,工業(yè)互聯(lián)網(wǎng)平臺得到了快速發(fā)展,企業(yè)上云進(jìn)程加快,信息系統(tǒng)向云平臺遷移。據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《中國工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》統(tǒng)計數(shù)據(jù)顯示,截止至2017年中國工業(yè)互聯(lián)網(wǎng)市場規(guī)模達(dá)到4676.99億元,增長率為13.5%。初步測算2018年中國工業(yè)互聯(lián)網(wǎng)市場規(guī)模突破5000億元左右,達(dá)到5317.74億元,同比增長13.7%。預(yù)計在2019年中國工業(yè)互聯(lián)網(wǎng)市場規(guī)模將超6000億元,并預(yù)測在2020年中國工業(yè)互聯(lián)網(wǎng)市場規(guī)模將同比增長14%,接近7000億元。中國是全球制造業(yè)和產(chǎn)業(yè)發(fā)展的大國,隨著產(chǎn)業(yè)政策逐漸落點,市場空間將有望加速。中國的工業(yè)互聯(lián)網(wǎng)企業(yè)在賦能智慧城市、智能交通、政府管理的前景巨大,市場規(guī)模有望達(dá)到萬億市場。

2015-2020年中國工業(yè)互聯(lián)網(wǎng)市場規(guī)模統(tǒng)計及增長情況預(yù)測。數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

政府+技術(shù)助推工業(yè)互聯(lián)網(wǎng)快速發(fā)展

政府助推、技術(shù)助力正在加速工業(yè)互聯(lián)網(wǎng)的發(fā)展。巨大的市場空間正在呈現(xiàn),一場關(guān)于云端版圖的“暗戰(zhàn)”也正在工業(yè)領(lǐng)域拉開帷幕。GE、西門子、ABB等全球工業(yè)巨頭們都在抓緊布局工業(yè)云平臺。

世界上第一個工業(yè)云平臺Predix由美國通用電氣公司(GE)在2015年正式對外開放,第二個平臺MindSphere是德國西門子公司基于工業(yè)4.0理念建立,在2016年4月開放。ABB的Ability更是開始下沉到行業(yè)終端。此外,亞馬遜打造的AWSIoT物聯(lián)網(wǎng)云平臺,頂級機(jī)器人制造商之一KUKA和Infosys聯(lián)手開發(fā)的針對企業(yè)工業(yè)4.0解決方案的軟件平臺,也是不能忽視的主要工業(yè)云平臺。

表面上看,全球工業(yè)巨頭都對工業(yè)云平臺趨之若鶩,熱鬧背后,是都想在工業(yè)物聯(lián)網(wǎng)領(lǐng)域下出一盤大棋的野心。與之相關(guān)的布局,甚至要回溯至數(shù)年前。大型工業(yè)集團(tuán)的電氣化和自動化實力自然無需贅言,但在企業(yè)內(nèi)部,軟硬件的邊界也在變得越來越模糊,通過收購工業(yè)軟件公司、融合進(jìn)原有業(yè)務(wù),完整的數(shù)字化版圖逐漸形成。

GE預(yù)計到2020年,工業(yè)互聯(lián)網(wǎng)市場全球規(guī)模將達(dá)到2250億美元,其中1250億美元來自軟件,1000億美元來自軟件平臺與操作系統(tǒng),遠(yuǎn)高于消費互聯(lián)網(wǎng)900億美元的市場規(guī)模。這意味著工業(yè)互聯(lián)網(wǎng)的價值會很快超過消費互聯(lián)網(wǎng),為工業(yè)企業(yè)在效率及創(chuàng)新領(lǐng)域帶來前所未有的發(fā)展。而從過往GE的經(jīng)驗顯示,在電力、再生能源、航空、油氣、食品飲料、化工和礦業(yè)領(lǐng)域,工業(yè)互聯(lián)網(wǎng)有很大的市場潛力。

然而美國當(dāng)?shù)貢r間2018年12月13日,GE宣布,該公司已達(dá)成出售部分通用數(shù)字(GEDigital)業(yè)務(wù)的協(xié)議,且剩余業(yè)務(wù)將被組成為一家獨立公司。此舉標(biāo)志著GE終于開始漸漸褪去伊梅爾特對于公司數(shù)字化改造的雄心,對軟件業(yè)務(wù)的抱負(fù)不再像過去那么遠(yuǎn)大。

GE在聲明中表示,私募公司銀湖已同意收購?fù)ㄓ脭?shù)字部門旗下的ServiceMax的多數(shù)股權(quán),但未披露交易條款。兩年前,在軟件市場雄心勃勃的GE曾經(jīng)斥資9.15億美元收購了ServiceMax。ServiceMax開發(fā)的軟件有助于企業(yè)庫存管理和調(diào)配服務(wù)技術(shù)人員。在交易完成后,GE仍將持有ServiceMax10%的股權(quán)。GE還表示,該公司將組建一家專注于工業(yè)物聯(lián)網(wǎng)軟件的新公司。這家新公司將完全歸屬GE,但會以獨立業(yè)務(wù)進(jìn)行運營。通用數(shù)字首席執(zhí)行官比爾·魯爾(BillRuh)表示,作為此次業(yè)務(wù)調(diào)整的一部分,他將會離開公司。

GE工業(yè)互聯(lián)網(wǎng)業(yè)務(wù),其概念和平臺推出有5年了,但主要還是公司內(nèi)部的基于互聯(lián)網(wǎng)的設(shè)備遠(yuǎn)程維護(hù)。如今看來,缺乏應(yīng)用生態(tài)的GE數(shù)字業(yè)務(wù)是其一大敗筆,這也是直接導(dǎo)致其銷售不佳的重要原因。有GE內(nèi)部的大區(qū)銷售經(jīng)理透露,公司過于追求互聯(lián)網(wǎng)的做法,使得Predix銷售業(yè)績充滿了巨大的考核壓力,幾乎是不可能完成的使命。

上海賽摩電氣有限公司表示,包括一些知名企業(yè)在內(nèi),國內(nèi)離散制造企業(yè)的智能制造成熟度距離國外優(yōu)秀企業(yè)仍然有著不小的差距。從另外的維度看,也是如此。離散制造業(yè)智能產(chǎn)線的核心,不是我們所看到的各種制造設(shè)備,而是將硬件設(shè)備集成起來并發(fā)揮出最佳生產(chǎn)效用的軟件和算法。

以化工行業(yè)為例,相較于歐洲化工業(yè)的數(shù)字化程度,中國化工企業(yè)的數(shù)字化成熟度不高,目前大多數(shù)中國化工企業(yè)還處于早期的數(shù)字化應(yīng)用階段。對它們來說,數(shù)字化改造意味著停車,在環(huán)保壓力凸顯以及市場行情周期波動的情況下,抓緊時間進(jìn)行生產(chǎn)才是企業(yè)最關(guān)心的。

盈利模式不明朗

在新格局正在塑造的時候,找尋到未來驅(qū)動工業(yè)自動化市場的最佳應(yīng)用場景是數(shù)據(jù)分析落地的重要抓手,這對于正在加速制造業(yè)升級的中國顯然會產(chǎn)生巨大的需求。

然而一個行業(yè)的勃興,除了國家的大力推動,市場需求才是工業(yè)互聯(lián)網(wǎng)長遠(yuǎn)持續(xù)發(fā)展的最終驅(qū)動力。

工業(yè)互聯(lián)網(wǎng)如火如荼,但熟悉工業(yè)現(xiàn)場的業(yè)內(nèi)人士卻都很冷靜。

行業(yè)人士認(rèn)為,工業(yè)場景與商業(yè)場景存在巨大差異,工業(yè)現(xiàn)場對智能產(chǎn)線的首要要求是穩(wěn)定可靠。IT只是實現(xiàn)智能化的工具,Know-How仍然是在工業(yè)本身,每個垂直的工業(yè)行業(yè)都有它們的應(yīng)用Know-How,這些都是工業(yè)界人士積累了數(shù)十年的寶貴經(jīng)驗。工業(yè)互聯(lián)網(wǎng)真正的連接,是基于“運營管理”水平的規(guī)劃和設(shè)計,是以先解決局部問題的應(yīng)用需求為導(dǎo)向,是由為用戶所創(chuàng)造的“價值”所構(gòu)成的網(wǎng)絡(luò)。

以流程屬性最契合數(shù)字化深入改造的化工行業(yè)為例。化工企業(yè)切入數(shù)字化階段相較于離散設(shè)備為主的機(jī)械行業(yè)有著先天的優(yōu)勢。然而由于多種因素,中國國內(nèi)的化工企業(yè)普遍面臨數(shù)字化程度較低的問題。

在數(shù)字化轉(zhuǎn)型過程中,萬華化學(xué)等化工企業(yè)前期大規(guī)模的資金投入,在較短時間內(nèi)確實能取得硬件建設(shè)方面的進(jìn)步。但是在后續(xù)數(shù)字化建設(shè)中,人們習(xí)慣沿用在硬件基礎(chǔ)設(shè)施建設(shè)中已有的經(jīng)驗,產(chǎn)生了一些制約數(shù)字化建設(shè)的錯誤理念。有人認(rèn)為化工企業(yè)數(shù)字化建設(shè)只是信息部門的問題,從而導(dǎo)致業(yè)務(wù)部門參與程度不高;有人認(rèn)為先建起來再說,以后邊用邊改,這極易導(dǎo)致信息系統(tǒng)建設(shè)失敗。

集中解決四大關(guān)鍵問題實現(xiàn)落地實踐

從落地實踐來看,工業(yè)互聯(lián)網(wǎng)的發(fā)展要從根本上解決四個關(guān)鍵問題:

1、一是系統(tǒng)集成商既要面對“兩頭占款”帶來的資金壓力,還要滿足團(tuán)隊對于專業(yè)人才的高需求,多領(lǐng)域“全面出擊”的發(fā)展路線將給企業(yè)帶來沉重包袱。

2、平臺的方向問題。通用性行業(yè)平臺由于縱深程度有限,市場供給與需求不匹配,未來聚焦具體行業(yè)的行業(yè)類平臺、場景類平臺將成為企業(yè)發(fā)展智能制造的重要切入點。

3、收益模式問題。目前尚未探索出可行的市場化商業(yè)模式,難以形成有經(jīng)濟(jì)效益的良性成長模式。

4、企業(yè)的上云意愿問題。目前仍有大量企業(yè)沒有上云意愿,需要讓企業(yè)知道為什么上云、上哪朵云,要幫企業(yè)算清降本增效的明細(xì)賬。

工業(yè)互聯(lián)網(wǎng)數(shù)字化轉(zhuǎn)型方面難以判斷

此外,在推行數(shù)字化轉(zhuǎn)型的過程中,企業(yè)主要面臨的問題是來自于投資回報率(ROI)無法界定與明確,擔(dān)心“竹籃打水一場空”,特別是對于成本敏感的特種化工品企業(yè),在平衡資源投入到設(shè)備改造、研發(fā)、新裝置建設(shè)與數(shù)字化建設(shè)的局面中,往往在傳統(tǒng)的、可預(yù)期的項目方面比較容易決策,而數(shù)字化轉(zhuǎn)型方面則難以判斷。

短期陰霾難擋智能制造發(fā)展、工業(yè)數(shù)字化持續(xù)升溫的步伐。未來,深度聚焦細(xì)分行業(yè)的系統(tǒng)集成商有望扛起產(chǎn)業(yè)發(fā)展大旗,且現(xiàn)實當(dāng)中的觀念、使用習(xí)慣以及生產(chǎn)模式仍需要較長的時間去改變。