“531”對中國光伏產業的最大傷害,不是讓光伏企業市值瞬間失去了3000億,而是讓光伏人不知道政策將會如何變化了。所以對于以上補貼政策、市場規模將如何變化的問題,與其說是一個研究的過程,還不如說是一個“猜”的過程。就像猜想電影中的那把左輪手槍,究竟裝了幾粒子彈?

因為失去了應有的分析邏輯,面對“2019年分布式光伏補貼標準預測及市場規模預測”問題,老紅選擇了用三個“第三方視角”的方式來回答。

分析2019年分布式光伏補貼政策的四個前提:

第一個前提,分布式、特別是戶用分布式光伏,是最符合去中心化時代的能源形式,應當是最值得政策鼓勵的能源形式;

第二個前提,2018年以前,只有補貼政策結果一個分布式光伏市場規模。2018年以后,就變成了有補貼政策結果和沒有補貼政策結果兩個分布式光伏市場規模;

第三個前提,分布式光伏分為光伏扶貧、商用屋頂、戶用屋頂三個細分市場(地面分布式光伏電站歸入商用屋頂部分),其中光伏扶貧是黨和國家的重點工程,不在本文分析范疇;

第四個前提,未來一段時間新增光伏電站的建設規模,可能形成大型地面和分布式各占一半的局面。就像今年上半年,光伏發電新增裝機中,光伏電站12.06 GW,分布式光伏12.24GW。也像今年前三季,光伏發電新增裝機中,光伏電站17.40GW,分布式光伏17.14GW。

分析2019年分布式光伏市場的三個“第三方視角”:

第一個“第三方視角”,與分布式光伏市場中精英們的討論結果。

老紅先后向多位熟悉分布式市場的光伏和金融朋友,討教“2019年分布式光伏補貼標準預測及市場規模預測”這一問題。回答不同的是市場規模的判斷,回答相同的是“沒有說沒有市場規模的,但有說沒有補貼政策的”判斷。

對2019年光伏補貼政策的判斷。

首先,補貼政策力度低于期望值、加速退坡是趨勢。這是源自補貼欠款嚴重、平價上網快速趨近兩個原因。

“531”時,國家已經補貼欠款1200億元,從“531”到今年底又新增了20多GW的光伏電站安裝量。在“可再生能源附加”數量有限、不太可能提升的前提下,國家既要補足巨額欠款,又要滿足每年新增發電量,還要首先保證“光伏扶貧”和“領跑者”項目所需,能夠用于分布式光伏市場的補貼款項數量可想而知。

2020年光伏發電實現平價上網、“531”后“平價上網”項目不斷涌現,這既是共識又是事實,其結果必然是光伏補貼政策制定者不斷加速降低補貼標準。

其次,補貼政策的導向應該是推動商用屋頂加速平價上網和鼓勵地方補貼戶用市場。政策的出臺從來不應是被動的,而應是主動的,當前光伏發電補貼政策的導向,首先應當鼓勵最容易實現平價上網形式的快速實現,這一重任無疑會落在分布式光伏發電形式身上。

分布式光伏分為戶用屋頂、商用屋頂兩種形式,目前又成為兩個代表:戶用屋頂成為實現平價上網最難的代表,商用屋頂成為實現平價上網最容易的代表。在“531”后補貼政策一時真空的背景下,戶用市場幾近停滯、商用屋頂平價上網案例不斷就是證明。據此,新一輪分布式光伏補貼政策的導向應該是:對戶用光伏在繼續扶持的背景下鼓勵地方政府承擔更多責任;對商用屋頂采取減少補貼甚至不予補貼的政策導向。

再次,對補貼政策力度的具體判斷。無論是公開的分析文章還是分布式市場中精英們的分析結果,對于2019年“國家補貼標準預測”不約而同地形成共識:戶用屋頂的補貼應在0.1-0.2元左右;商用屋頂的補貼應在沒有補貼-0.1元區間。

對2019年分布式光伏市場規模的判斷。

判斷2019年光伏市場規模應當注意三個現象:

一個是從光伏市場的發展歷史看,每年實際新增光伏電站數量始終是大于預測數量。“531”后的分布式光伏市場尤其令人意外,即使“行業內叫苦連天,光伏裝機容量卻超預期增長,這其中的矛盾讓人頗為不解”;

一個是從當前全球權威分析機構看,對2018年、2019年全球光伏電站建設規模的判斷,既有鮮明的“積極”和“消極”之分,又有“531”后先“消極”后“積極”的變化;

一個是分布式光伏市場地域特點突出,目前以長三角、珠三角為最優地區,山東、河北地區為次優地區。

對于2019年的分布式光伏市場規模,光伏朋友們是這樣的看法:

總的光伏市場規模:30-40GW;分布式市場規模:15-17GW;其中,商用屋頂規模有10-12GW和10-15GW之分,戶用屋頂規模有25萬戶和50萬戶之分。

以上判斷,均產生于“112”之前。“112”讓市場變得相對樂觀了,請光伏朋友根據新的市場背景做出自己的判斷。

第二個“第三方視角”,來自對過去分布式光伏政策的“大數據”結果。

過去在工業時代,預測光伏補貼政策和市場規模,是以人的經驗為主、數字推論為輔。現在在智能時代,預測方式應當顛倒過來,變成以“大數據”結果為主、人的經驗為輔。

為此,老紅將“2019年分布式光伏補貼標準預測及市場規模預測”問題,交給了由2016年“中關村十大年度人物”創辦的“因果樹人工智能投融資數據服務平臺”。通過三天的“機器學習”,并不懂光伏產業的專業人士向老紅提交了如下文字:

此次共分析政策文件77份(樣本量),其中國家級政府文件15份,地區性文件包括:北京,上海,廣東、浙江、安徽。通過行業專家確定關鍵詞,對政策文本進行語義抽取。

(1)政策文件總體分析

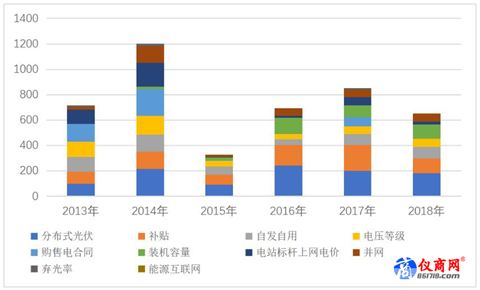

從政策文件高頻詞分布來看,從2013年至2018年,除分布式光伏外,補貼提及的頻率最高,貫穿整個分析過程,由此涉及分布式光伏政策發展的過程中,補貼仍然是主要的方向,但提及次數在減少,說明國家還是在慢慢退出市場,平價上網成為主流。除此之外,自發自用的比例也較高,從側面自發自用可能是未來國家對于分布式光伏的發展模式的思路。而從年度分布來看,2014年相關詞的出現頻率較高,政策發布較為密集。

圖表1 2013-2018年政策文件高頻詞分布

(2)國家政策分析

縱觀國家政策層面,購售電合同以及電站標桿上網電價的提及次數較多,而補貼提及的次數在減少,反映出國家對于分布式光伏規范化運作,對于光伏電站的建設以及上網電價的關注較高,從源頭進行頂層設計,對價格進行把控,減少棄光率。

圖表2 2013-2018年政府機構政策文件高頻詞分布

(3)地區政策分析

北京:北京地區核心關注點在于補貼,并網和電壓等級。對于,北京地區,電壓的穩定性較為重要,光伏并網產生的波動影響應降至最低。

圖表3 2013-2018年北京地區政策文件高頻詞分布

上海:上海地區相較于其他地區,除對補貼的關注度外,特別是對能源互聯網提及的次數較多,突出反映出上海地區對于調整能源結構的需求,對于能源結構協同發展提供了更高要求。

圖表4 2013-2018年上海地區政策文件高頻詞分布

廣東:相較于其他地區,廣東省政策延續性較好(基于樣本量),對裝機容量與自發自用的關注度較高。

圖表52013-2018年廣東地區政策文件高頻詞分布

浙江:與廣東省相似,浙江省政策延續性較好(基于樣本)。與其他省份類似,補貼仍然是最受關注的類別,對于價格變化的關注較高。其次,對并網,自發自用也有較高的關注度。

圖表6 2013-2018年浙江地區政策文件高頻詞分布

安徽:安徽對于智慧能源相較于其他地區有更多的提及,但是核心仍然在補貼這一項內容。

圖表7 2013-2018年安徽地區政策文件高頻詞分布

第三個“第三方視角”,美國分布式光伏市場的啟示。

選擇第三個“第三方視角”的本意,是想選擇可以參照的成功案例。遺憾的是在分布式光伏市場,在老紅看來,既沒有真正成功的國家,也沒有真正成功的企業。

所以選擇了美國的分布式光伏市場,是因為至少過去十年,美國的光伏補貼政策比其他國家更加追求市場化的落地,并且帶來了兩個值得關注的結果:一個是分布式光伏市場發展穩定,一個是分布式光伏代表性企業不斷出現。

分布式光伏市場發展穩定。美國2017年新增光伏安裝量達12.5GW,累計光伏安裝量已達51GW,位居全球第二,超越了德國和日本。其中分布式光伏市場,已經有4 .5萬家公司和59 .6萬個家庭安裝了太陽能電池板,過去4年分別穩定的增加了3倍和4倍。

分布式光伏代表性企業不斷出現。過去十年,美國分布式光伏市場中企業雖然難言最終成功,卻前赴后繼地出現了一些中國光伏人耳熟能詳的企業,比如SunEdison、Solarcity(特斯拉)、Sunrun、Vivint等。他們不但形成了獨特的商業模式,還可以在一個州內實現30%以上的市場份額。他們不但獲取了金融的支持,還創造了獨具特色的金融產品。

無論美國的光伏補貼政策正確與否,市場的結果已經擺在那里;無論美國的光伏補貼政策普適性如何,市場的結果足以證明:只有追求市場化的政策,才有理想的市場結果。只有穩定的政策,才有穩定發展的市場結果。

當前的中國光伏產業,正處于從需要補貼的非完全市場化向不需要補貼的完全市場化加速轉變的關鍵時期,光伏補貼政策的作用高度敏感。政策的目標,應當是加速建立光伏發電的市場環境和培育優秀光伏企業;政策的效果,應當是讓光伏市場平穩的發展。

總之,中國光伏人再也不想面對“531”帶來的猜政策、猜市場的局面了。